La divisa tendrá más flexibilidad y el BCRA prometió que juntará reservas, pero el Gobierno debe pagar deuda y cubrir el turismo con falta crónica de billetes.

Por: Esteban Rafele.

Javier Milei, Toto Caputo y Santiago Bausili arrancaron 2026 con bandas cambiarias actualizadas para darle más recorrido al dólar y prometieron que -ahora sí- acumularán reservas. Admitieron, tácitamente, que el esquema estaba al límite. Pero el problema de fondo no cambió: faltan dólares para pagar deuda, sostener el ancla cambiaria y atravesar el verano hasta que se liquide la cosecha.

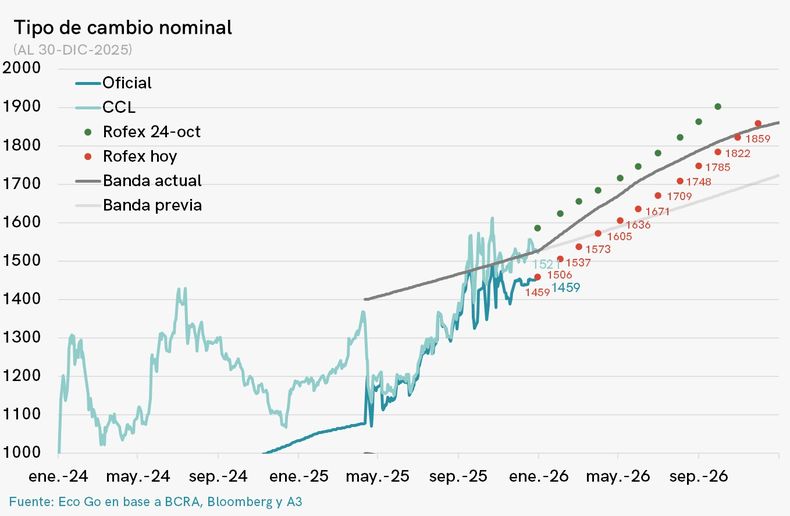

Si 2025 había comenzado con Milei augurando un dólar como un piano rumbo a los $600, 2026 inicia con un tipo de cambio más suelto que, según el mercado de futuros, superaría los $1800 en diciembre. Las nuevas bandas, que se ajustan por IPC, amplían el recorrido del dólar y, al mismo tiempo, tensionan el proceso de desinflación. Según Eco Go, el techo de la banda llegaría a $1857 a fin de año, con una inflación cercana al 20%.

El dólar 2026, según Eco Go.

El loop del programa económico de Milei y Caputo: sin dólares genuinos, el Gobierno debe elegir entre acumular reservas o sostener el ancla cambiaria. Hasta ahora, siempre eligió lo segundo.

Problema 1: la deuda

El primer obstáculo inmediato es el pago de deuda por u$s 4200 millones del próximo viernes 9 de enero. A pesar del RIGI, del blanqueo por más de u$s 20.000 millones, de la liquidación anticipada de soja por retenciones cero y de la ley de Inocencia Fiscal, al Gobierno todavía le faltan dólares para cubrir vencimientos.

Según Eco Go y 1816, tras una colocación de deuda en dólares peor a la esperada por u$s 900 millones, el ingreso de u$s 360 millones de organismos multilaterales y compras por u$s 630 millones en noviembre, quedaría un faltante cercano a u$s 1850 millones. Para cubrirlo, Economía aceleró la adjudicación de las represas del Comahue por unos u$s 700 millones y recurriría al REPO con bancos, a una tasa cercana al 10% anual, usando bonos en dólares como colateral tras un canje con el BCRA.

A pesar de la baja del riesgo país y de las mejores perspectivas políticas para Milei, el Gobierno paga deuda como puede, no como quiere. Y eso condiciona todo el esquema cambiario.

Problema 2: la cuenta corriente y los dólares que no aparecen

Según Eco Go, 2026 apunta a un déficit de cuenta corriente de 2,5% del PBI, unos u$s 17.000 millones. Frente a ese número, las canillas de dólares que el Gobierno intenta abrir todavía no gotean.

La fallida promoción anticipada de la ley de Inocencia Fiscal por parte del Banco Nación expuso la urgencia. El objetivo es que los dólares no declarados ingresen al sistema vía operaciones inmobiliarias, compra de autos o depósitos bancarios que permitan bajar tasas y sostener el carry trade.

Toto Caputo Santiago Bausili

NA

Mientras tanto, Economía mira por el retrovisor para que no salgan los u$s 20.000 millones del blanqueo de 2024, que ya cumplieron el plazo mínimo de permanencia. Nadie espera un retiro masivo, pero tampoco un nuevo flujo relevante.

Las inversiones del RIGI avanzan lento y todavía no traen divisas. La cuenta financiera no aporta dólares frescos del exterior y los menores precios del petróleo ralentizan el aporte de Vaca Muerta, cada vez más relevante para sostener el superávit comercial.

Problema 3: verano, ancla al dólar y reservas negativas

A este cuadro se suma el drenaje estacional por turismo emisivo. Según el Centro de Economía Política Argentina (CEPA), en enero y febrero se repetiría una salida cercana a u$s 1000 millones mensuales, similar a la de 2025, pese a la suba del dólar de más del 40%.

Son dólares que el Gobierno debe vender si quiere evitar una suba del tipo de cambio. El problema es que no los tiene. Las reservas netas, bajo la metodología del acuerdo con el FMI, rondan los u$s -15.400 millones, unos u$s 7400 millones menos que al inicio del nuevo programa en abril.

El aguante deberá durar hasta que entren los dólares de la cosecha gruesa, cuyo ritmo dependerá, otra vez, de las expectativas devaluatorias. El anticipo de septiembre quitó urgencia al agro. En diciembre, el complejo exportador liquidó u$s 1015 millones, 48% menos que un año atrás, pese a una buena cosecha fina.

Problema 4: aceptar, relativizar y negar

El Gobierno acepta el problema, lo relativiza y lo niega, todo al mismo tiempo.

Lo acepta al ajustar las bandas y anunciar un mecanismo de compra de reservas del BCRA. El dólar dejará de tener un techo de 1% mensual. En enero, el tope subirá 2,5%. Según las primeras proyecciones de inflación de consultoras privadas, el IPC de diciembre habría sido similar al de noviembre, lo que le daría a febrero otra actualización de bandas del 2,6%.

Lo relativiza cuando el Tesoro vende dólares para mantener el mayorista debajo del techo. En diciembre, habría vendido la mayor parte de las divisas que compró en bloque, según datos del BCRA. Según operadores de mercado, el BCRA volvió a entregar divisas por cuenta del Tesoro este viernes, a pesar de haber dejado correr el dólar mayorista hasta $ 1475.

Y lo niega en el discurso, como cuando Federico Sturzenegger celebró el turismo emisivo como motor de competitividad y calificó de héroes a quienes viajan, omitiendo que el tipo de cambio sigue intervenido y que persisten restricciones para girar dividendos porque los dólares no alcanzan.

La hipérbole sintetiza la lógica oficial: garantizar un dólar accesible para viajar, aun a costa de reservas que no existen.

El verdadero límite

La prioridad seguirá siendo el ancla cambiaria para contener una inflación que volvió a acelerarse en la segunda mitad de 2025. Para sostenerla, el Gobierno deberá convalidar tasas más altas y un carry trade cada vez más exigente, clave para renovar los $73 billones de vencimientos en pesos del primer semestre.

En su comunicado Objetivos y Planes 2026, el BCRA remarcó que comprará hasta el 5% de la oferta de dólares sólo si la demanda de pesos lo permite. Traducido: si aumentan las presiones dolarizadoras, se priorizará que el billete no suba antes que acumular reservas.

El primer trimestre mostrará, una vez más, hasta dónde las bandas cambiarias son un plan y hasta dónde sólo otra forma de ganar tiempo.

Comentá la nota