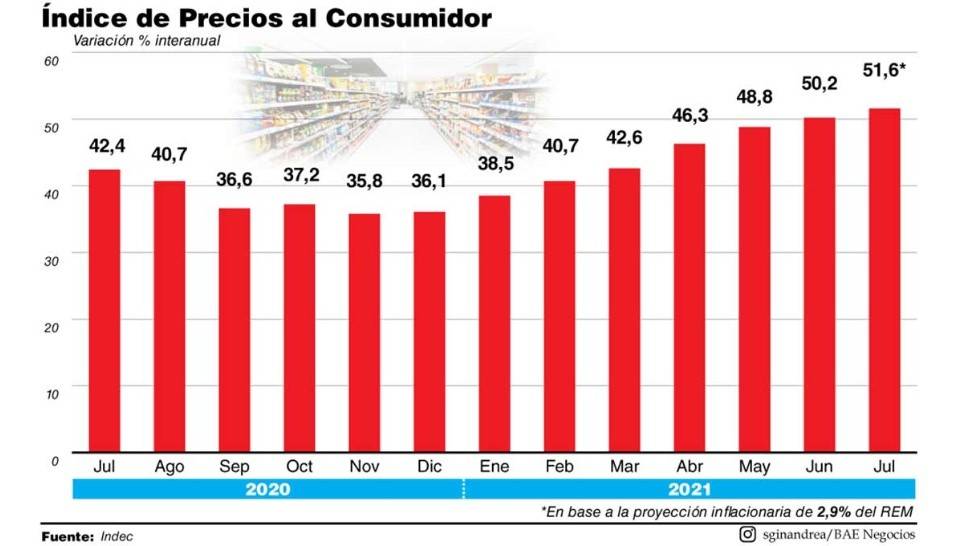

Los analistas coinciden en que los precios desaceleraron en julio, aunque esa relativa estabilización nominal sigue siendo bastante lenta. Por eso, la dinámica de la variación anual sigue dando saltos y, si se da un IPC de 2,9% trepará hasta 51,6%. Hacia adelante, la posibilidad de que vaya hacia abajo depende de la tensa estabilidad cambiaria.

Algo parece ya ir perfilándose como un hecho: durante julio, la inflación volvió a desacelerar y se trata del cuarto mes consecutivo de baja en la variación mensual de los precios. La magnitud de esa dinámica es aun discutida entre los analistas y consultoras pero fue, en cualquier caso, leve. Eso sí: la inflación interanual volvió a acelerar e hizo pico durante el mes. Incluso en los casos más optimistas, se la ubica por encima del 51%. Hacia adelante, la pérdida de reservas netas del BCRA abrió también la discusión acerca de si habrá desaceleración luego de ese pico.

El viernes, el BCRA publicará el Relevamiento de Expectativas del Mercado (REM), el informe realizado mensualmente a partir de las proyecciones para las variables macro de los analistas y bancos de la city. Ahí se actualizará el número esperado para la dinámica inflacionaria de julio. El dato oficial lo publicará el Indec el 12 de agosto.

Por lo pronto, luego del 3,2% de junio, las proyecciones apuntan a una nueva desaceleración, aunque su magnitud está en discusión. La consultora Seido, que reliza una medición de alta frecuencia, observó una de 3,1%; idéntico número relevó C&T Asesores Económicos; Anker Latinoamérica la ubicó en 3%; desde el Observatorio de Coyuntura Económica y Políticas Públicas (Ocepp) la ubicaron en 2,9%; esa misma proyección arrojaron desde el Centro de Estudios Económicos y Sociales Scalabrini Ortiz (CESO); por su parte, Ecolatina la vio en 2,6% para el GBA. El último REM la situó en 2,9%.

Ahí un dato: si se confirma el 2,9% proyectado por el consenso de analistas y bancos de la city, la variación interanual volverá a dar un salto y será de 51,6%, la variación más alta desde enero del 2020. Un ritmo inflacionario demasiado alto, en niveles muy superiores al 28% o 29% que la historia reciente mostró como necesario para que los salarios puedan vencer a los precios y registrar una mejora real que impacte en el consumo y la actividad.

El dólar y las reservas, una clave para lo que viene

Desde Ocepp señalaron que la desaceleración está sujeta, precisamente, a la estabilidad cambiaria: Pronosticamos una continuidad en la desaceleración inflacionaria, en tanto no se produzcan sobresaltos en el mercado de cambios. El congelamiento de tarifas y la ralentizacion del crawling-peg muestran cada vez mayor efectividad para contener los aumentos, aunque el componente inercial, principalmente en alimentos, no permite hacernos muchas ilusiones. Sin sobresaltos en el mercado cambiario, de mantenerse una inflación mensual en el entorno de 3% mensual, la desaceleración del indicador interanual se produciría a partir de octubre de este año.

Desde Anker Latinoamérica, precisamente, observaron en la nueva dinámica que oscila en jornadas de ventas y jornadas de compra de reservas por parte del BCRA un nubarrón acerca de la posibilidad de que haya desinflación: El mercado espera una desaceleración. Nosotros le ponemos un signo de pregunta por todo este contexto de tensión cambiaria en los dólares financieros y porque no descartamos que, ante el punto de inflexión que estan teniendo las reservas netas, empiece a cerrarse el grifo de las importaciones, lo que le pone un piso alto a la inflación. Eso en un contexto donde vamos atneer una politica fiscal, política monetaria y política de ingresos en modo electoral.

Tanto los mercados de dólares financieros como el dólar oficial le demandaron divisas al BCRA para sostener las cotizaciones. Durante la semana pasada en el oficial llegó a vender USD62 millones de promedio diario y, según la consultora Equilibra, precisará USD38 millones diarios de intervención en el paralelo, para sostener la brecha cambiaria. Para colmo, las dinámicas se retroalimentan y las subas en el paralelo generan tensiones en el oficial. Con todo, en las jornadas del martes y el miércoles, el BCRA logró ser comprador.

Desde el CESO señalaron: La vemos desacelerando porque lo que es tipo de cambio, tarifas y combustibles va a estar anclado. Así que no vemos motivos para que se dispare la inflación. Ni siquiera vemos que el blue vaya a incidir tanto en los precios como para explicar una aceleración. La vemos desacelerando lentamente, no en forma abrupta, porque no hay un plan de estabilización en el medio. Hay anclas nominales, nada más. El pico debería ser el 51% y después ya va a ir bajando la interanual.

Plazos fijos: la posibilidad de una tasa de interés positiva

Con todo, la variación mensual con posibilidades de perforar el 3% comienza a generar la expectativa de que la tasa de interés de los plazos fijos, hoy clavada en el 3% mensual, se vuelva positiva.

Según coincidieron C&T Asesores Económicos, Ecolatina y LCG, en julio hubo una desaceleración del precio de los alimentos, de la mano de la calma que mostró la carne. Sin embargo, metieron presiones el esparcimiento, en parte por las vacaciones de invierno, y la educación, por aumentos en algunos colegios. También hubo incrementos en prepagas, telecomunicaciones y peajes.

Por Mariano Cuparo Ortiz

Comentá la nota