Reflotar los CEDIN. Esa fue la carta del Gobierno ante los reiterados reclamos del sector inmobiliario que desde 2011 ve como la actividad se contrajo fuertemente hasta el punto que muchos players aseguran que está virtualmente paralizada.

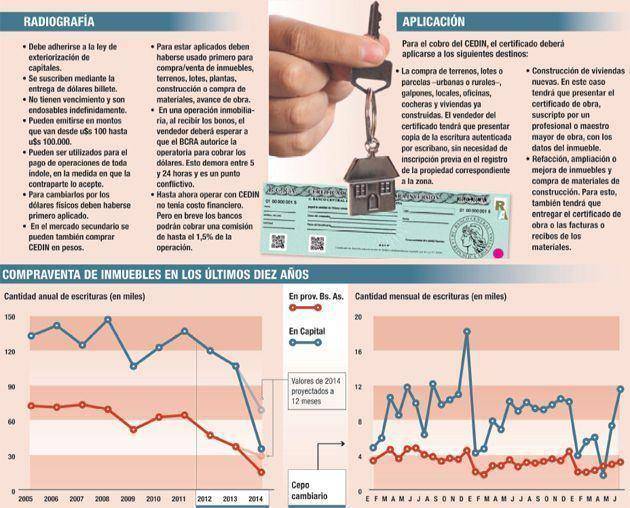

Desde octubre de 2011, cuando a instancias del exsecretario de Comercio Interior, Guillermo Moreno, se instauró el cepo cambiario, las inmobiliarias comenzaron una sangría en sus ventas que, pese a que en los últimos meses dio señales de haber encontrado su piso en distritos como la Ciudad de Buenos Aires, aún está muy lejos de su recuperación. De hecho, a pesar de que las escrituras subieron en junio, siguen siendo un 45% menores a las que se hacían hace tres años. Desde el laboratorio del propio Moreno surgieron intentos de paliativos para darle un soplo a un mercado que no aceptaba la pesificación total. Allí surgió la idea de hacer abrir un blanqueo de capitales para que esos dólares que ingresaran al país fueran usados para adquirir bonos destinados al sector energético (BAADE) o los CEDIN. La expectativa oficial era que ingresaran unos u$s 4.000 millones, pero hasta la fecha hubo suscripciones por sólo u$s 900 millones. Hoy el Gobierno vuelva a apostar a los CEDIN, y entre los diversos actores del negocio hay para quienes el relanzamiento trae expectativas y quienes auguran un fracaso. La única coincidencia es que no depositan en este instrumento las expectativas de una llave maestra que devuelva el dinamismo al sector.

Previo al anuncio de la presidente Cristina de Kirchner, el sector mantuvo reuniones por separado con el jefe de Gabinete, Jorge Capitanich, y con el presidente del Banco Central, Juan Carlos Fábrega. Allí el planteo fue el mismo. Con el cepo, se paró todo, y a sabiendas de que no habrá modificación en ese punto, se pidió reflotar el CEDIN. Desde las inmobiliarias sostuvieron que para impulsar este instrumento era fundamental el apoyo de los bancos, a quienes culpaban por la poca difusión que le dieron y de extender el abanico de aplicaciones del CEDIN. Además, plantearon que la demora de entre 5 y 24 horas que tienen los vendedores que reciben esos certificados para cambiarlos por dólares físicos desalentaba las operaciones, principalmente las cruzadas. El Gobierno ofreció habilitar a los bancos a cobrar comisiones de hasta 1,5% (1% por el servicio de suscripción, 0,3 % por la liquidación y 0,2% por el de pago) y así promocionar más el blanqueo. Sin embargo, respecto a los otros puntos por el momento no habrá cambios, según pudo confirmar Ámbito Biz. "La idea es ir paso a paso con los planteos, hoy vamos a probar si con esto alcanza, ya que entendemos que con este cambio los bancos van a impulsar la suscripción de CEDIN y no van a atemorizar a quienes quieren entrar al blanqueo", relató una fuente del Gobierno.

Tras las reuniones el panorama entre las inmobiliarias de la Ciudad sigue siendo oscuro. Para el vicepresidente de la Cámara Inmobiliaria (CIA), Armando Pepe, los CEDIN no van a mover el mercado y evaluó que el habilitar comisiones a los bancos no va a hacer que funcionen. "Si la operatoria fracasó no fue porque los bancos no cobraban comisiones sino por falta de seguridad", afirmó. Pepe considera que uno de los grandes motivos del fracaso del CEDIN se dio "al momento de la escritura del inmueble. Era poco menos que una odisea para hacerse de los dólares. La gente no tiene por qué esperar 7 u 8 horas en el banco a que le entreguen los dólares, es una vergüenza y hay que agilizar eso. Necesitamos que el dinero esté automáticamente sobre la mesa en el momento de la escritura, y fue una de las exigencias que le planteamos al Gobierno La idea es que los escribanos e inmobiliarios cuando hagamos la operación solamente tengamos que poner que la operación se hace con CEDIN, sin más exigencias que ésas", puntualizó.

El vicepresidente de CIA atribuye la retracción en el mercado inmobiliario a la incertidumbre por la situación cambiaria. "Mi frase de cabecera es: 'Qué bien estábamos en 2013 cuando creíamos que estábamos tan mal'". Además, indicó que "si en junio hubo una recuperación en el número de operaciones fue porque tuvimos 118 días consecutivos en los que el dólar 'blue' no superó los $ 11 y eso ayudó a que se concretaran alguna operaciones. Pero con la suba posterior el mercado se planchó otra vez. Hoy, de nuevo, vivimos un contexto difícil, entre los anuncios de buitres, el dólar superando los $ 13 y la coyuntura económica, la gente no sólo no entiende nada sino que se paraliza", aseveró.

Para Pepe, más allá de los CEDIN el problema es económico y no tiene ninguna expectativa de que el Gobierno vaya a cambiarle el rumbo al sector. "Esto pasa porque no hay señales claras en materia económica, pero no hay que alarmarse, estamos a un año de las PASO y eso nos da una luz de esperanza. Yo diría que estamos a poco más de 8 meses de que vuelva a salir el sol en el mercado mobiliario", auguró.

Marcelo Babenco, vicepresidente de la Cámara Inmobiliaria de la provincia de Buenos Aires (CIBA), coincide en que la comisión a los bancos no era el problema. "Si se cree que la solución es pagarles entre un punto y punto y medio por operación vamos por mal camino. En el mejor de los casos vamos a seguir por la misma senda del fracaso", sentenció. Y asegura que los puntos centrales son el tiempo en que demora el vendedor para cambiar los CEDIN por dólares físicos y la falta de confianza en el blanqueo. (ver columna página 6) "Hubo mucho temor entre la gente que consultaba para blanquear dólares, debido a las amenazas de que se investigaría el día de mañana a quienes entraban en operaciones de compraventa con CEDIN", asegura.

Para el director de Bullrich propiedades, José Azpiroz Costa, es claro que "si no se llegó ni al 15% de lo que esperaba el Gobierno, algo falló" y coincide en que el temor al blanqueo es un punto central. "La gente entendió que este Gobierno decidió hacer un blanqueo y respetarlo, pero no sabe si otros gobiernos no los van a investigar y tienen miedo". Para Azipiroz Costa, ese es tema es clave y no la demora en cobrar los billetes o el incentivo a los bancos. "No es cierto que se tarde tanto en las operaciones, es más, de las operaciones que hicimos nosotros con CEDIN, ninguna quedó trunca. Tampoco creo que sirvan de mucho las comisiones que se le van a pagar a entidades financieras ya que tampoco hay una situación de que la gente se agolpe en los bancos para blanquear dólares", estimó.

Según Azpiroz Costa, esta iniciativa puede ayudar a vender algo más, aunque no es la salvación. "Siempre ayuda algo antes que nada", se sincera, pero evalúa que el problema real del sector es el funcionamiento de la economía. "La gente hoy está paralizada, mientras haya una inflación del 30%, no haya créditos y siga el cepo, no hay repunte posible", estima.

Para Babenco "cuando se habla de mercado inmobiliario hay que empezar a hablar con propiedad y despegar la Capital Federal de la provincia de Buenos Aires y el resto del país. La Ciudad de Buenos Aires está totalmente dolarizada y las inmobiliarias no se van de los dólares. Lo único que está pesificado son algunos loteos de barrios cerrados y lanzamientos de edificios nuevos. Todo lo que esté terminado o usado se comercializa en dólares. En el resto del país, más del 70% de las operaciones se hacen en pesos. Hemos conseguido convencer a los vendedores de que el dólar no es hoy un parámetro para tasar un inmueble por la fluctuación que tiene en períodos cortos".

PANORAMA FEDERAL

Más allá de Buenos Aires, a nivel federal el panorama es variado. Babenco comenta que "hay provincias que están mejor que otras. San Juan y Misiones son ejemplos bien opuestos. En el caso de San Juan, pasó hace unos años un veranito porque había dando vuelta en la provincia un flujo de dinero enorme gracias a la industria minera. Y gran parte de ese capital iba a parar al mercado inmobiliario. Pero las mineras cerraron hace un año y pico y produjo un hueco enorme en el mercado, sobre todo porque agarró a mucha gente pagando cuotas de créditos hipotecarios. El caso de Misiones es inverso, está pasando por su mejor momento porque tiene una influencia de capitales muy fuerte de Brasil y Paraguay que cruzar con dólares para invertir".

La expectativa en las inmobiliarias chicas es directamente nula. "El CEDIN no corre para las inmobiliarias pequeñas. Directamente no lo tenemos en cuenta como alternativa. De hecho no hicimos una sola operación. Ni siquiera tuvimos una sola consulta. Si yo tuviese que blanquear nunca iría a una inmobiliaria de barrio, no es un mercado para nosotros, no lo va a ser nunca", reconocen dos corredores inmobiliarios de Caballito y Núñez.

Sin dudas, este escalón del sector es el más golpeado desde la instauración del cepo cambiario y la pulseada por la pesificación del mercado. Entre las inmobiliarias chicas admiten que desde hace tres años se vive literalmente "al día". "El panorama es muy malo, tanto que más de 100 mil propiedades que estaban a la venta ingresaron al mercado de alquileres porque estaba todo paralizado y había que mover la aguja de alguna manera", dice Andrea Valdés, titular de Valdés Bienes Raíces. "Estoy convencida de que los principales culpables de todo lo malo que pasa en el sector son las grandes inmobiliarias que desde hace 6 años desvirtúan el mercado ofreciendo tasaciones elevadísimas con tal de quedarse con las propiedades. Está claro que el precio lo pone el dueño, y para el dueño es mucho más seductor que le digan que su casa vale 100 y no 70, pero te aseguro que no la van a vender. No hay que mentirle más a la gente, la realidad es una sola", agrega Valdés. Y continúa: "Actualmente trabajamos gracias a operaciones chicas de departamentos de uno y dos ambientes, con rebajas muy agresivas sobre el precio de base. Por ejemplo, si algo está publicado en 100 es probable que la oferta concreta sea de 65" .

Respecto al cambio forzoso en el uso de la moneda, reconoce que "por suerte, la gente empezó a entender que la forma de comprar o de vender es en pesos y es clave que se junten las partes para arreglar cómo y en qué condiciones se va a hacer la transacción. En nuestro caso, el 60% de los acuerdos son mixtos, parte en pesos y parte en dólares. Hoy todos resignamos, las inmobiliarias y nuestros clientes".

Esto trajo también cambios en cuanto a la manera de trabajar entre los competidores del sector que pasaron a ser una especie de partners. "Desde hace unos años tratamos de trabajar todos juntos. Se da algo insólito, nos recomendamos clientes entre inmobiliarias que antes competíamos, del mismo barrio, a cambio de una comisión. Todo nos sirve, todo nos suma. Ya nadie gana en el mercado inmobiliario, todos subsistimos", se sincera una operadora que hasta hace un año tenía un negocio a la calle en el barrio de Abasto pero debió cerrar por la crisis y hoy opera desde su casa.

Los escribanos, que también estuvieron presentes en la reunión con el jefe de Gabinete sugirieron que se amplíen los casos en que los CEDIN puedan ser aplicados, es decir, transformados en dólares billetes. Bernardo Mihura de Estrada, vicepresidente del Colegio de Escribanos de la CABA, comentó que, entre otras medidas, "se planteó extender su utilización a las cesiones de boleto de compraventa y a los contratos de adhesión a fideicomisos ya terminados, con entrega de posesión y precio íntegramente pago, así como promover exenciones fiscales al momento de su utilización, ya que la tenencia de CEDIN se encuentra gravada por el Impuesto sobre los Bienes Personales y por el de Ganancia Mínima Presunta". Pero al menos, por ahora, no se ve guiño oficial para estos cambios.

Sin embargo, el panorama es diferente para los desarrolladores, quienes fueron los que más operaciones hicieron con CEDIN y quienes confían en que el nuevo anuncio impulse aún más su aceptación. Para el presidente de la Cámara de Desarrolladores Inmobiliarios de Mar del Plata, Ing. Luis Silva, "las palabras de Cristina de Kirchner son importantes porque van a traer confianza, muchos no ingresaron al blanqueo porque sus contadores les decían no te metas, seguro que ahora se va a mover más". Según el titular de la firma Maral, no va a haber un boom pero sí va a dinamizar el sector y contó que "desde el anuncio ya hubo nuevas consultas de clientes para operar con CEDIN".

En sintonía, Alejandro Ginevra, presidente de Gnvgroup, dice que "no hay que tenerle desconfianza al certificado" y relata que en sus emprendimientos se realizaron varias operaciones con CEDIN y que el valor promedio de las operaciones fueron de u$s 500.000. "El CEDIN tuvo mala prensa porque lo anunció Guillermo Moreno y no Roberto Lavagna. Además porque gran parte de la oposición dijo en su momento que cuando sean Gobierno iban a investigar el blanqueo, eso asustó a muchos". Para el titular de la constructora referente de Puerto Madero "la realidad es que es una oportunidad muy interesante para los inversores en un mundo que va hacia una economía en blanco".

Las desarrolladoras no viven un parate como ocurre con gran parte de las inmobiliarias. Según Silva, "entre los inversores hay incertidumbre pero no está todo en cero. Hay operaciones" y evalúa que se debe a que "el ladrillo sigue siendo la mejor inversión. Hasta el año pasado algunos invertían en autos de alta gama, pero con el impuestazo eso desapareció y sólo queda el ladrillo". En tanto, para Ginevra "el default de hoy demuestra que hay que invertir en la economía real. La crisis actual es la mentira del mercado financiero, hay que invertir en compañías que generan trabajo. La economía real no está en crisis".

Según el plan oficial, la palabra ahora la tienen los bancos. Hasta ahora, la mayor parte de los CEDIN se suscribieron en el Banco Nación y el Banco Ciudad. La banca privada le prometió a Fábrega impulsar el uso de este instrumento, inclusive se habló de corregir una falla del lanzamiento que fue la nula capacitación que hubo a empleados para que ofrezcan esta alternativa a sus clientes. Sin embargo, desde las entidades también creen que el problema real del sector no tiene que ver con la viabilidad del CEDIN, sino que hay que buscarlo en la economía y temen ser el chivo expiatorio de otro fracaso en el repunte de este mercado. "La herramienta no fue exitosa porque el problema es el mismo que tiene gran parte de la economía y es que hoy con los distintos tipos de dólares no hay precio de referencia en el mercado inmobiliario y no hay acuerdo ni de a cuánto vender ni de a cuánto comprar y eso paraliza", relatan desde un importante banco.

Comentá la nota