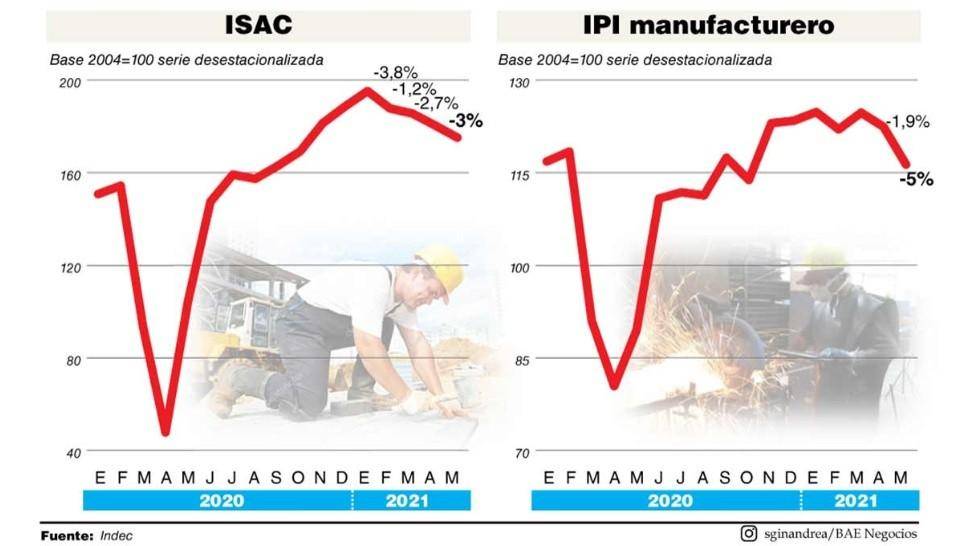

Los datos oficiales mostraron que el sector fabril acumuló dos contracciones al hilo, mientras que la construcción acumuló cuatro bajas consecutivas. Cayeron 5% y 3% en mayo, respectivamente. La buena noticia la viene dando junio, con algunos datos sectoriales que parecen dar cuenta que el signo volvió a ser positivo.

Los datos oficiales mostraron que mayo fue el peor momento de la actividad económica en lo que va del 2021. Ahí golpeó de lleno la segunda ola de contagios, y las restricciones más duras para intentar moderarlos, en dos sectores clave: en la construcción, que cayó 3% respecto a abril; y en la industria, que sufrió una fuerte baja de 5%. Ambos acumularon cuatro y dos meses de contracciones al hilo, respectivamente. La buena noticia es que los datos de junio van mostrando la vuelta a la senda positiva.

El Indec publicó dos informes clave para la actividad productiva: el Índice de Producción Industrial (IPI) manufacturero y el Indicador Sintético de la Actividad de la Construcción (ISAC). Aunque desde los ministerios de Economía y Desarrollo Productivo destacaron las mejoras interanuales de ambos sectores durante mayo, lo cierto es que esos números muestran una recuperación contra los puntos más bajos a nivel histórico, justo en lo peor de la primera ola y las restricciones de la Fase 1. Al observar la dinámica de los últimos meses, se observa el impacto de la segunda ola de contagios.

Por caso, la industria creció 30,2% interanual, es cierto. Pero esa mejora es contra un pésimo mayo del 2020, momento en el que el sector fabril había sufrido un desplome del 25% respecto a los niveles de producción de febrero de ese mismo año. La comparación contra mayo del 2019 muestra que la actividad industrial estuvo 3,9% por debajo. Y, más aun, contra el mencionado febrero del 2020, cuando todavía no se había registrado ningún caso de Covid-19, se registró, por primera vez en el año, una baja de 1,8%. Por primera vez en siete meses, y luego de una recuperación extraordinaria, la industria operó por debajo de la prepandemia.

La construcción, por su parte, mejoró 70,9% interanual. Pero eso es contra un mayo del 2020 en el que el sector había acumulado una contracción histórica de 33% en solo tres meses. Un desplome histórico. En comparación con mayo del 2019 la cosa cambia y se observa una caída de 12,1%. Eso sí: el sector sigue operando 26,2% por encima de los niveles de febrero del 2020 y

Pero en los últimos meses ambos sectores acusaron recibo del impacto de la segunda ola, con caídas mucho más leves que las de la primera ola, pero con un innegable sendero negativo al fin. La expectativa ahora, tal como afirmó el ministro de Desarrollo Productivo, Matías Kulfas, es que junio va a dar buenas señales de recuperación. Pero, hasta acá, entre febrero y mayo la construcción anotó cuatro bajas mensuales al hilo y el sector cayó 10,3% en ese período.

El empleo en la construcción brinda un matiz

Cabe destacar que el ISAC que publica el Indec es un buen indicador de los niveles de actividad de la construcción pero es algo parcial: mide principalmente las ventas de materiales de la construcción. Otro dato fundamental es el del empleo en el sector, que en este caso queda de lado. El Estimador MEnsual de Actividad Económica (Emae), que toma a ambos para su medición, brinda un dato más completo, en ese sentido.

El empleo de la construcción, por caso, no dejó de crecer entre enero y abril, lo que generó 24.800 puestos nuevos durante el principio del 2021. Mientras que las ventas de materiales se moderan porque afloja el boom de las refacciones hogareñas, todo parece indicar que las obras grandes, con el impulso de la obra pública electoral como actor clave, muestra un mejor ritmo. Faltan los datos de mayo para saber cómo impactó lo peor de la segunda ola en el empleo.

Con la política fiscal como actor clave, en junio rearranca el repunte

En ese mismo período que va de febrero a mayo, la industria cayó en tres meses, con contracción total de 7,2%. Las bajas en abril y mayo fueron mostrando que el impacto de la segunda ola se fue agravando mes a mes. Sin embargo, los datos del Centro de Estudios para la Producción (CEP XXI) mostraron que en junio ya arrancó nuevamente el repunte: hubo mejoras en su Indicador Adelantado de Producción Industrial (IPI-Cammesa), que mostró un crecimiento de 8% contra junio del 2019 y de 2% contra el mismo mes del 2018.

Algo similar arrojaron los despachos de cemento, indicador de la actividad de la construcción, que crecieron 12% respecto a junio del 2019, mientras que el Índice Construya arrojó una mejora mensual desestacionalizada de 6,5% contra mayo.

Kulfas analizó: El tropezón de mayo no es caída. En los primeros 5 meses de 2021, la industria creció 3,1% respecto al mismo período de 2019. Aun en pandemia, la industria viene produciendo más que con Macri. Mayo captó el peor momento de la segunda ola en lo que concierne a la producción industrial. Los datos anticipados de junio auguran una marcada recuperación. A medida que continúen disminuyendo los contagios, la recuperación seguirá consolidándose.

Más hacia delante, siempre y cuando la vacunación y los contagios ofrezcan una combinación favorable de sus evoluciones, el impulso electoral promete una continuidad en la recuperación de ambos sectores: por la obra pública, en la construcción; y por la potencial inyección de consumo, vía mejoras salariales parciales y un incremento del gasto social que los analistas privados prevén en torno al 0,7% o 1% del PBI.

Por Mariano Cuparo Ortiz

Comentá la nota