La existencia de empresas con posiciones dominantes en sectores de consumo esencial no sólo representa un condicionante para la determinación de los precios en las góndolas, sino que afecta a toda la cadena.

El 2021 dio inicio con una escalada inflacionaria que vuelve a poner en el eje de discusión las características de nuestro mercado, en especial el referido al consumo masivo. La concentración de marcas en supermercados deja en descubierto el poder de los formadores de precios sobre los consumidores.

La aglomeración de la producción de bienes de consumo masivo en nuestro país es una cuestión de importancia central. La existencia de empresas con posiciones dominantes en sectores de consumo esencial no sólo representa un condicionante para la determinación de los precios en las góndolas, sino para el conjunto de la cadena de producción y comercialización.

Además, implica un incremento en los precios de los productos de canasta básica, que en los últimos 12 meses creció por encima del promedio inflacionario. Esto implica un sobrecosto para el conjunto de la economía, y una transferencia desde el sector asalariado y de las PyMEs hacia los grupos que dominan oligopólicamente la producción (y/o) comercialización de productos de consumo masivo.

De acuerdo a un informe del Centro de Política Económica Argentina (CEPA), el rubro de Alimentos y Bebidas es el principal gasto que afrontan las familias, con una participación del 22,7% del total del gasto de los hogares a nivel nacional. Sin embargo, esa proporción difiere de acuerdo al nivel de ingresos de los hogares. Los hogares de muy bajo clima educativo destinan el 36% de su gasto a alimentos, mientras que los hogares con clima educativo medio destinan 22,7%, y los de clima educativo muy alto, 14,8%.

Las marcas de siempre

Los grandes grupos que operan en el mercado de consumo masivo tienen participaciones en distintos rubros. Por ejemplo, Unilever tiene posición dominante en seis rubros, algunos de ellos con concentración muy alta como caldos, desodorantes, jabones, desodorantes; otros con concentración alta como lavavajillas, shampoo y crema de enjuague.

Por su parte, Molinos Rio de la Plata domina los rubros fideos, de concentración muy alta; y arroz y aceites, bajo ese mismo dominio. En tanto, la firma BRF lidera los rubros de salchichas (con alta concentración) y fiambres y hamburguesas (de concentración media).

La influencia de cada una de las firmas no está circunscripta a un sector o rubro, sino que se extiende a varias categorías. Estos son algunos de los rubros con mayor concentración:

-Bebidas sin alcohol: Entre las tres primeras firmas se distribuye el 85% de la facturación del sector.

-Gaseosas: Las dos marcas comerciales más conocidas explican el 98% del mercado

-Bebidas con alcohol: Las tres firmas más importantes concentran el 90% de la facturación.

-Café: Las primeras cuatro empresas explican el 87% del mercado de café.

-Yerba Mate: Entre dos empresas se reparten el 53% de la facturación.

-Hamburguesas: Sólo dos empresas concentran el 85% del mercado.

-Aceite: Sólo tres empresas explican nada menos que el 90% del mercado.

-Jabón para la ropa: Solo la primera empresa tiene el 82% de participación.

-Pañales: Entre dos empresas concentran el 95% del mercado configurando un duopolio.

Los efectos nocivos sobre la cadena

Considerando la inflación como un fenómeno multicausal, la concentración es un factor adicional muy determinante. No solo incide directamente en la formación del precio final que pagan los consumidores, sino que opera de manera indirecta sobre los márgenes de rentabilidad de los distintos eslabones de las cadenas productivas.

La alta concentración posibilita la consolidación de grandes grupos económicos con fuerza de mercado y capacidad de presión sobre condiciones y las políticas económicas. De hecho, la pandemia del coronavirus potenció las asimetrías entre las pequeñas y las grandes empresas de supermercados.

Mientras que a principios de 2020, las ventas por el canal online representaban el 1,4% del total de ventas y sumaban $ 980.259 millones, actualmente ya representan un 4,7% y suman un total de $ 3.678.006. Por supuesto, son las firmas más grandes las que están en posición más ventajosa para absorber la demanda virtual, por estructura, capacidad logística y presencia territorial.

En conversación con El Destape, la titular de la Asociación de Defensa de los Consumidores y Usuarios de la Argentina, Sandra González, aseguró que la falta de competencia es estar encerrado en lo que podés comprar porque quien te limita son las empresas. Y añadió: Las empresas ponen el precio, manejan el mercado, si hay productos, hay, si no hay productos, no hay, influyen en el precio final. El dominio es absoluto.

El papel de los supermercados

Durante los últimos años se desarrolló una tendencia cada vez más marcada dentro del consumo masivo en Argentina y el mundo hacia la incorporación de las tiendas mayoristas en el mix de canales minoristas, con la explotación de un modelo de negocios que apunta cada vez más a atraer al consumidor final. En su conjunto, las grandes cadenas concentran alrededor del 80 % de las ventas totales del sector supermercadista en Argentina.

Las tres cadenas principales (Carrefour, Cencosud y Coto) son responsables de aproximadamente la mitad de las ventas del sector. En cuanto a la presencia a nivel nacional, Carrefour, Cencosud y Wal-Mart operan en la mayoría de las provincias del país. Coto, por su parte, cuenta con una importante presencia en la ciudad de Buenos Aires, donde mantiene más de la mitad de sus sucursales.

Finalmente, los supermercados DIA, de capitales españoles, con su formato de locales discount de superficie reducida, son la cadena con mayor número de sucursales, aunque ubicadas principalmente en la provincia de Buenos Aires y en la ciudad de Buenos Aires.

Según el Indec, el 84,4% de la facturación por compras de supermercados la realizan ocho empresas cuyas bocas de expendio suman más de 100.000 m2, por un total de $ 66.097.749 millones. En contrapartida, el 15,6% restante tiene lugar en 93 empresas que suman cada una de ellas una superficie menor a 100.000 m2, por una facturación total de $ 12.232.536 millones.

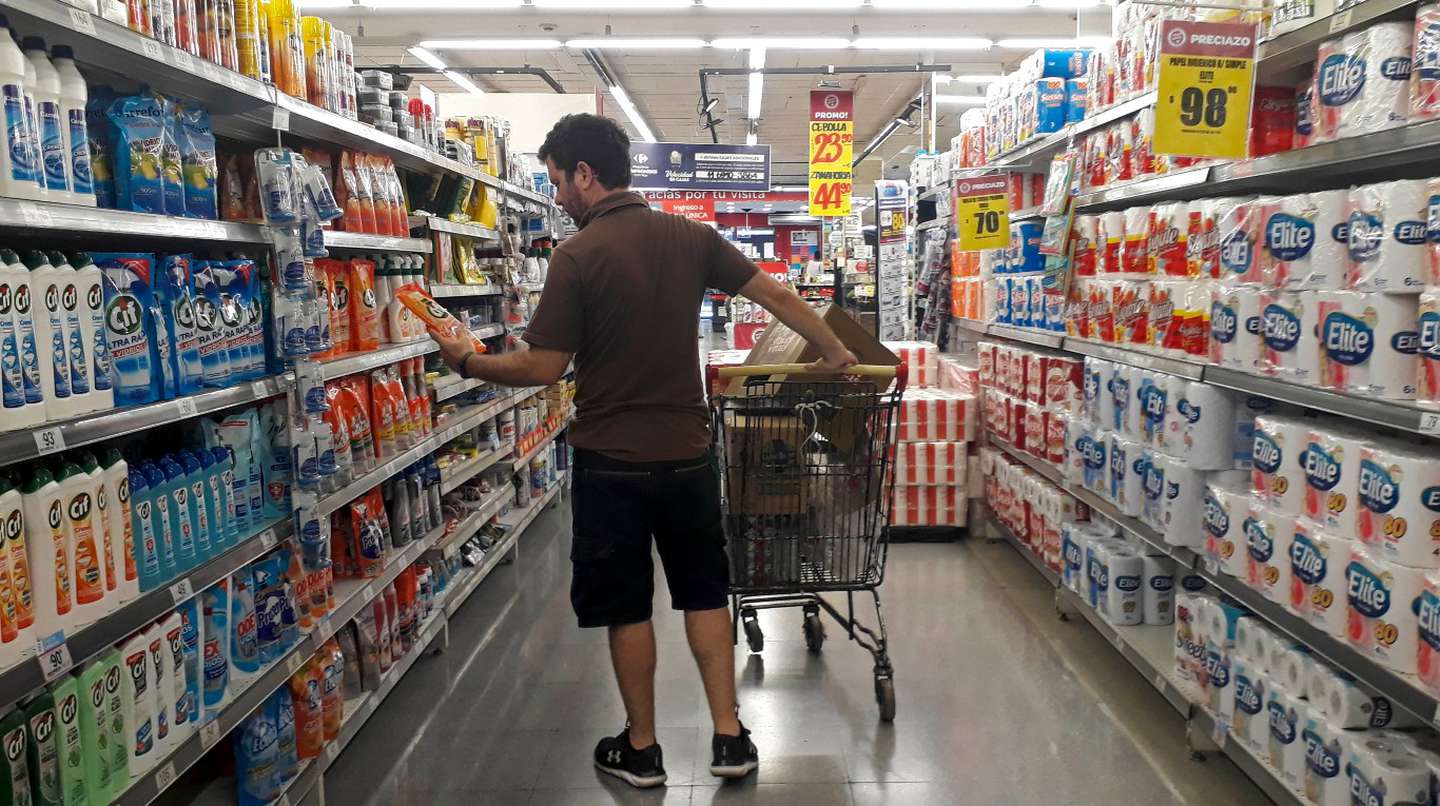

Desde el punto de vista de la comercialización, el posicionamiento preferencial de los productos en las góndolas no es una cuestión simbólica, sino económica. La colocación en lugares poco visibles o distantes del alcance visual incide en el comportamiento de los consumidores y en sus decisiones de compra.

Si se dividieran los productos de la góndola del promedio de los supermercados, de acuerdo a los volúmenes vendidos, surgen dos grandes rubros: comestibles y no comestibles. El 12% corresponde a productos no comestibles: limpieza y cuidado personal. Y el 88% son productos comestibles del rubro alimenticio.

Ley de Góndolas

Ya pasó casi un año desde la sanción de la Ley de Góndolas, aunque recién en diciembre del 2020 fue reglamentada y de a poco empieza a implementarse.

A fines de febrero se publicó el reglamento que regirá para las inspecciones en los grandes supermercados alcanzados por la nueva norma. Se estableció que los inspectores de la Secretaría de Comercio deberán acreditarse y presentarse en los locales de venta durante el horario de atención al público y el responsable del establecimiento "deberá facilitarles el acceso a todas las áreas de exhibición que existan para controlar el cumplimiento de la ley".

Además, la secretaría realizará "un monitoreo de la implementación de la norma, formulando las advertencias correspondientes a las cadenas de supermercados obligadas y, luego, si la situación lo amerita, se podrán aplicar sanciones".

Las cadenas de supermercados alcanzadas tienen hasta fines de marzo para remitir una declaración jurada que "contenga el plano con la disposición de los productos, la indicación de todos los bienes que están dados de alta para la venta agrupados por categoría y con indicación de su empresa proveedora.

Los puntos principales de la ley de Góndolas

Los establecimientos deberán garantizar un 25 por ciento de la góndola para la exhibición de productos de micro y pequeñas empresas nacionales y un 5 por ciento adicional para productos originados por la agricultura familiar, campesina e indígena y sectores de la economía popular.

La norma alcanzaría a trece empresas que facturan $1.700 millones al año y comprenden el 26 por ciento de la cadena comercial del país.

Los almacenes, autoservicios chinos y kioscos-canales de venta que concentran alrededor de 70 por ciento de las ventas minoristas-, quedarán excluidos.

La ley comprende a los supermercados e hipermercados que cuenten con más de 50 bocas de expendio en todo el país.

Según su mirada, González afirmó que no será fácil controlar las góndolas en todo el país. A su juicio, el rol del Estado es generar más competencia y que haya diversidad de actores.

Faltan políticas de Estado y esto es histórico, necesitamos que los acuerdos no sean voluntarios, sino obligatorios. No digo que haya que hostigar a las grandes empresas pero hay que buscar que no se golpee siempre a los mismos, los consumidores, sentenció la titular de Adecua.

Comentá la nota