Si la inflación que muestra el IPC Congreso alcanzó un 35,5% en el primer trimestre del año 2016, medido en términos interanuales, San Juan con un 16,9 %, se ubica entre las provincias que aumentaron su recaudación de impuestos por debajo de los guarismos que determinan el costo de vida, según expresa un informe privado.

El mismo estudio revela que si se analiza por tributo, la Provincia recaudó en términos nominales un 11,5% promedio en ingresos brutos en el primer trimestre del presente año, indicativo de la caída de la actividad económica provincial.

Los datos integran el análisis realizado por el Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL) a fin de conocer el escenario probable de recursos provinciales en lo que resta del año, en el que se espera que las transferencias automáticas a provincias crecerían un 37,3% en 2016, levemente por arriba de la inflación, y representarán un 7,6% del PIB ($591.684 millones).

Desde una perspectiva nacional, el financiamiento del consolidado de provincias depende en un 43,4% de recursos propios (entre los que se destaca el impuesto a los Ingresos Brutos, que provee un 76% de los recursos tributarios propios) y 56,6% de transferencias recibidas desde el gobierno nacional.

Las transferencias, por su parte, en un 83,8% se envían en forma automática, y 16,2% por la vía discrecional (al menos así ocurrió en el año 2015, con la administración anterior).

Según sostienen Marcelo Capello, Néstor Grión y Benjamín Castiglione, de IERAL, en 2016, podría haber novedades importantes en el financiamiento provincial. No tanto por el lado de los recursos propios, dado que la capacidad de subir la presión tributaria legal prácticamente se agotó en años previos, sino puntualmente por lo que ocurra con las transferencias nacionales a provincias, tanto automáticas como discrecionales, dados ciertos cambios ocurridos en el sistema tributario, fallos de la Corte y negociaciones entre Nación y provincias respecto de su relación financiera.

Considerando que 2015 finalizó con las finanzas provinciales en franco deterioro (déficit financiero de 0,9% del PIB, cuando el año previo fue del 0,1%), en 2016, se debe seguir con detenimiento lo que ocurra con los recursos y erogaciones de los gobiernos locales.Recursos propios de provincias en lo que va de 2016: suba menor a la tasa de inflación

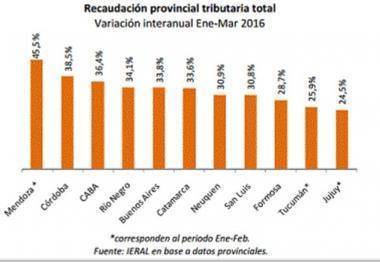

Tras el primer trimestre de 2016, las provincias que llevan al día la publicación de sus datos sobre recaudación impositiva permiten visualizar, para el consolidado provincial, una suba en la recaudación nominal propia del 34,9%, menor a la inflación del período (35,5% según Congreso), aunque el comportamiento ha sido dispar entre las distintas jurisdicciones.

Mendoza se ha ubicado al tope de la lista de mayor incremento nominal de recursos tributarios propios, con una variación interanual de 45,5%, en contraposición a San Juan, que aumentó sus ingresos tributarios propios apenas un 16,9%. Le siguieron Córdoba con un aumento del 38,5%, CABA con 36,4% y Río Negro con 34,1%.Tan sólo Mendoza, Córdoba y CABA han logrado vencer a la inflación del período, por lo que su recaudación propia ha crecido en valores constantes.

Entre las provincias que vieron subir su recaudación tributaria por debajo de la inflación promedio registrada en el acumulado anual, de acuerdo al IPC Congreso, se destacan Jujuy (24,5%), Tucumán (25,9%), Formosa (28,7%), San Luis (30,8%) y Neuquén (30,9%), además de San Juan. Completan la lista con subas nominales intermedias Catamarca, Buenos Aires y Río Negro.

En lo que respecta a la recaudación en el impuesto a los Ingresos Brutos, tributo directamente relacionado con la inflación y la actividad económica, el crecimiento entre provincias presentó diferencias respecto al caso anterior.

Si se elabora un ranking según el incremento en la recaudación de dicho tributo, San Juan y Jujuy se ubicarían en las posiciones de menor crecimiento, con variaciones de 11,5% y 21,6%, respectivamente, en términos nominales, seguidas por Mendoza, Tucumán, Catamarca y Formosa, con 26,3%, 26,6%, 30,8% y 31,6%, respectivamente.

En el extremo opuesto se encuentra Neuquén, con una suba de un 43,4%, acompañada de CABA (40,9%), Córdoba (39,6%) y Río Negro (37,7%). El resto de las jurisdicciones se ubicaron entre 31,6% (Formosa) y un 34% (Buenos Aires).

Transferencias nacionales a provincias: Estimación para 2016Los gobiernos provinciales dependen en gran medida de recursos del gobierno central.

Desde hace algunos meses se están produciendo importantes cambios en materia tributaria, legal y en la relación Nación - Provincias que podrían modificar en forma significativa los ingresos que perciban en 2016 y en próximos años.

Según el documento de IERAL, tales cambios tienen que ver con:- Cambios en la macro, pues la fuerte devaluación del peso generó inicialmente más inflación, y por ende tiende a subir la recaudación de impuestos que dependen más de las variables nominales (IVA, Ganancias, Cheque y especialmente Derechos de Exportación, por impacto directo del mayor tipo de cambio), aunque contrarresta el hecho que la recesión inicial generada afecta negativamente a los recursos tributarios.- Cambios en el sistema de reparto automático de impuestos nacionales entre Nación y Provincias, por fallo de la Corte Suprema de Justicia sobre la detracción del 15% a la coparticipación que financia a la ANSES, en el caso de tres provincias (Santa Fe, San Luis y Córdoba) y posteriores negociaciones para que se produzca una devolución gradual de dichos recursos al resto de provincias- Cambios ocurridos en 2016 en los principales impuestos que alimentan las transferencias a provincias: Modificaciones ya anunciadas en deducciones de Ganancias, futuro anuncio en IVA sobre alimentos y reducción de Derechos de Exportación al complejo sojero, que alimenta al Fondo Federal Solidario.

En 2015, las transferencias discrecionales ($ 79.009 millones, sin incluir el Fondo Federal Solidario) recibidas por provincias representaron un monto cercano a la detracción del 15% de la coparticipación que va a ANSES ($95.600 millones).

No debe descartarse, por tanto, que la progresiva restitución del 15% a provincias se realice a costa de reducir las transferencias discrecionales a provincias, de modo de compensar fiscalmente las cuentas nacionales, y no ahondar el desequilibrio fiscal.

Para cuantificar los efectos de los cambios señalados sobre las transferencias a provincias en 2016, se plantea un escenario base con inflación del 36% anual y una caída del 1% en el nivel de actividad.

Desde el año próximo la inflación se supone decreciente hasta llegar a un 5% en 2019, con la economía creciendo un 4% anual.

Se debe recordar que en presencia de inflación la recaudación tiende a crecer nominalmente, de modo que las reducciones impositivas no necesariamente hacen caer la recaudación nominal, en un contexto inflacionario, apuntan los autores.

Por caso, las modificaciones efectuadas en el impuesto a las Ganancias habrían tenido un costo fiscal de $37.600 millones en 2016, lo que significa un menor crecimiento de la recaudación del impuesto de 9,9 puntos porcentuales, respecto a la situación sin cambios.

La reducción planeada en el IVA para familias vulnerables tendría un costo fiscal de $10.300 millones, lo que reduce la tasa de crecimiento nominal de dicho impuesto en 2,4 puntos porcentuales este año.

El efecto conjunto sobre las transferencias por coparticipación y leyes especiales es de una reducción de 5,3 puntos porcentuales en la tasa de crecimiento, respecto a la situación sin cambios.

Conviene aclarar que se espera que existan modificaciones adicionales en estos y otros impuestos coparticipables, así que la presente cuantificación resulta parcial (también existirán efectos favorables si la economía vuelve a crecer).

Otra fuente de ingresos provinciales es el Fondo Federal Solidario, que se conforma en base a las retenciones a las exportaciones del complejo sojero, las cuales sufrieron una reducción de 5 puntos porcentuales en su alícuota este año.

Pero dicho efecto negativo sobre la recaudación fue largamente compensado por la devaluación del peso (63%) y una mayor liquidación de stock retenidos en los primeros meses del año (en el primer trimestre el crecimiento fue del 168,3%).

Comentá la nota