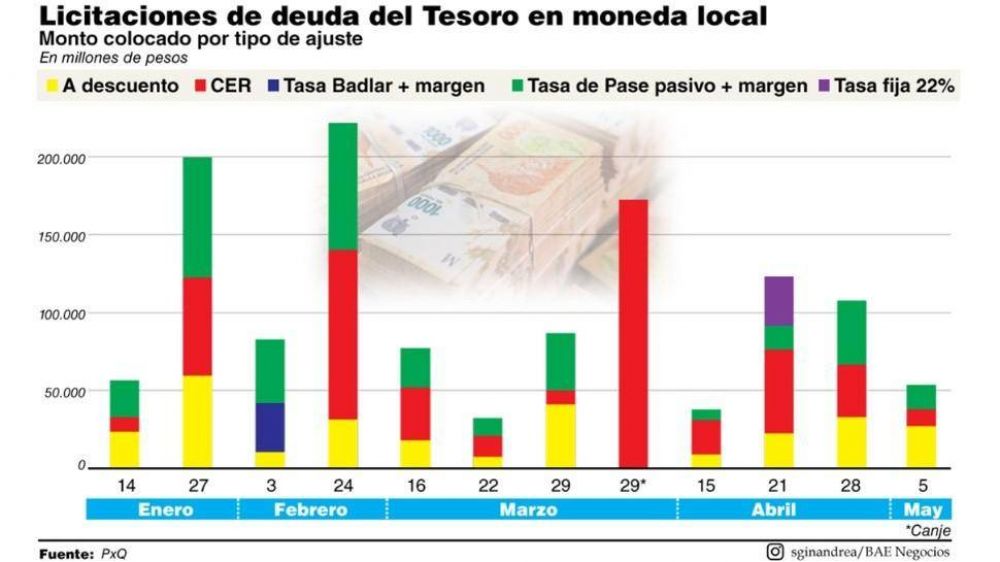

Mayo arrancó con una buena colocación por parte de la Secretaría de Finanzas. Vencían 9.000 millones de pesos y capturó 53.725 millones, un endeudamiento extra de 44.800 millones. Así, en lo que va del año, logró mejorar la meta de 60% emisión y 40% deuda en pesos: hoy la proporción es 50% y 50%

Por: Mariano Cuparo Ortiz.

En lo que va del año, el Gobierno logró que el financiamiento de su déficit primario sea fifty-fifty. Es decir, 50% cubierto por la emisión monetaria y 50% por el mercado de deuda oficial en pesos. En la primera licitación de mayo obtuvo otros 53.725 millones, que en su gran mayoría quedarán disponibles para su uso, ya que los vencimientos de la semana eran por apenas 9.000 millones. Será un mes desafiante en cuanto a vencimientos en pesos, más allá de que el cuco es en dólares: vencen 2.500 millones con Club de París.

En cuanto a deuda en pesos, que es lo que le va a permitir al Ministerio de Economía no tener que recurrir a demasiada emisión monetaria para financiar su rojo primario, el financiamiento neto durante la primera licitación de mayo fue por 44.800 millones. Se le suman a los 123.000 millones que había conseguido en la última licitación (en los últimos días de abril el Tesoro ya usó 50.000 millones de esos pesos y la totalidad de los 55.000 millones que le había enviado el BCRA vía Adelanto transitorio) y a la buena recaudación de abril.

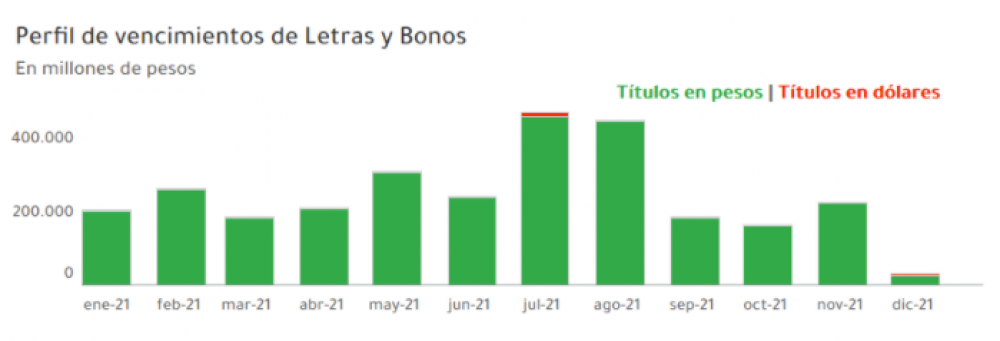

En lo que queda del mes, sin embargo, habrá vencimientos importantes en pesos, por un total de alrededor de 300.000 millones. Esa liquidez obtenida se podrá usar para cubrir parte de esas obligaciones o para gastos primarios.

El principal vencimiento de mayo, por cierto, es en Lecer, cuyo capital vence el 21 de mayo, por 203.000 millones de pesos. En ese sentido, si bien los 44.800 millones netos obtenidos en la primera licitación del mes pueden parecer poco en proporción a lo que queda por vencer en el mes, lo cierto es que hasta ahora las Letras que ajustan por CER vienen teniendo un buen desempeño. Las chances de rollover son potables, como mínimo, aunque el futuro siempre es incertidumbre y más aun en la economía local. Habrá que esperar a las licitaciones del 19 y 26 de mayo.

En ese sentido, el vicepresidente segundo del BCRA y especialista en finanzas, Jorge Carrera, dio su opinión y destacó: Los de la licitación son datos muy positivos. Vencían 8.000 millones de pesos y se colocaron 54.000 millones. ¿Por qué cuando venzan 300.000 millones, no se podría colocar igual cantidad o incluso más? La principal fuente del rollover es siempre el propio vencimiento de los instrumentos El financiamiento adicional sale de sustituir activos.

La Secretaría de Finanzas viene trabajando con algo de éxito, luego del insólito default en pesos declarado en agosto del 2019, en reconstruir el mercado de deuda oficial en moneda local. Lograr captar algo de pesos sobrantes en el mercado, evitar que se vayan al dólar y no obligar al BCRA a imprimirlos, intentando minimizar la emisión monetaria, es el objetivo.

Ecolatina

La meta planteada para el 2021 era que el año termine con un financiamiento de 4,6% del PBI mediante emisión monetaria. El 60% del déficit primario proyectado. El resto, el 40%, debería ser cubierto con la mentada deuda en pesos. Por ahora la cosa viene bien, aunque queda mucho camino por delante e incluso la pandemia amenaza con complicarlo todo un poco más.

El financiamiento a través de envíos del BCRA al Tesoro alcanzó, en el primer cutrimestre del año, el 0,5% del PBI. Y la proporción, tomando en cuenta la primera licitación de mayo, está mejor que lo planteado por la meta: viene 50% y 50%.

Lo destacó un informe de Ecolatina: En lo que va del año, el porcentaje de rollover asciende a 118%, lo que representa un financiamiento neto de más de 190.000 millones de pesos, un 0,5% del PBI. Este monto equivale al financiamiento recibido por el Tesoro vía emisión monetaria. Así, el mix de financiamiento entre emisión y deuda en pesos fue hasta el momento balanceado, mejorando la previsión del 60-40 postulada en el Presupuesto. La prudencia fiscal con respecto al gasto Covid y la mejora de la recaudación ayudan a las cuentas fiscales y permiten mostrar este resultado.

Ecolatina

El ajuste fiscal en plena pandemia genera discusiones, ya que en plena recesión y con la pobreza en niveles de 44% para el semestre móvil octubre-marzo, el momento parece exigir algo de IFE, ATP y más obra pública. Al mismo tiempo, la aceleración inflacionaria pone en cuestión la búsqueda de descongelar tarifas. Sin embargo, el fifty-fifty en financiamiento del déficit todavía elevado (74.466 millones de pesos en marzo) es un poroto que se anota Guzmán.

Por su parte, el secretario de Finanzas, Mariano Sardi, se refirió al papel que juegan las licitaciones: Hace exactamente un año atrás, se iniciaba el camino de la profundización y normalización del mercado local lo que ha permitido recuperar una fuente de financiamiento clave para el Estado, dar previsibilidad a la ejecución del programa financiero y a las políticas públicas contenidas en el Presupuesto.

Con todo, el verdadero cuco de mayo es en divisas y tiene al Club de París como protagonista. Vencen casi 2.500 millones de dólares, el 40% de las reservas netas del BCRA. Al respecto, el economista de Ecolatina Joaquín Waldman señaló: Lo realmente complicado no es en pesos sino el Club de París. Es un prestamo caro de defaultear, si se pasan los 60 días posteriores al vencimiento, las multas son altas. También es caro de pagar, es el 40% de las reservas netas. Salvo que se llegue a un acuerdo conjunto y se posponga. Esa sería la sitaución ideal. Como está en plena negociación, no hay mucha información pero entiendo que se está buscando utilizar esos 60 días de gracia, para seguir negociando, y aprovechando que no se aplican los intereses punitorios y demás.

Comentá la nota