El Gobierno apuesta a que la baja de encajes reactive el crédito y le dé un empujón a un consumo que no despega. La mora de los hogares, que en febrero subió y llegó a 11,2%, plantea dudas al respecto

Mariano Cuparo Ortiz

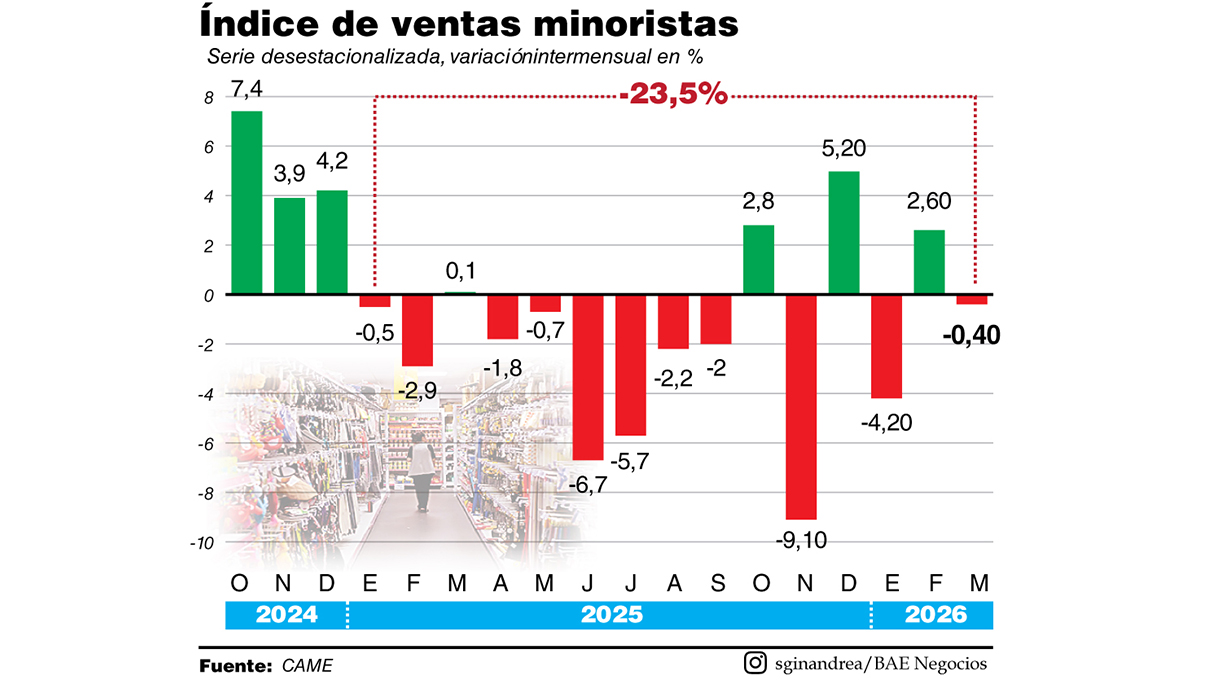

El consumo de los hogares continuó en baja durante marzo y, según Came, las ventas minoristas anotaron una caída del 0,4% mensual, lo que implicó que el primer trimestre cerró con ventas un 3,6% por debajo de los niveles del mismo período del año pasado. Desde enero del 2025 el indicador de Came cayó un 23,5% desestacionalizado. El Gobierno apuesta a que la incipiente baja de encajes ayude a motorizar los préstamos al consumo, aunque, con un nivel de mora crediticia de los hogares en niveles récord, y llegando al 11,2% en febrero, se prevé un impacto moderado.

El consumo minorista solo tuvo tres mejoras mensuales significativas en los últimos 15 meses. Así, desde enero del año pasado, solo hubo mejoras en octubre del 2025, en diciembre de ese año y en febrero del 2026. En ese período, la serie desestacionalizada del Índice de Ventas Minoristas Pyme de CAME acumuló una contracción del 23,5% en solo un año y tres meses. Casi un tercio menos de ventas para los comercios, de la mano de un salario real y un empleo de los trabajadores registrados con marcadas caídas, en un contexto algo más generalizado de ajuste fiscal y monetario que no ayuda a compensar.

La apuesta oficial es a reactivar el consumo masivo mediante una vuelta del crédito, de la mano de una tasa de interés de referencia a 1 día que se mantiene estable en el 20%, pero sin lograr por ahora trasladar el efecto a la tasas activas, es decir a los préstamos. A esa apuesta se le sumará el esperado impacto de la baja de cinco puntos en los encajes remunerados, que buscará aportar liquidez. Sin embargo, no está del todo claro que haya margen para un mayor nivel de endeudamiento de los hogares.

En ese sentido, desde la consultora Vectorial señalaron: "El crédito al consumo no parece ser un driver para el aumento de la actividad económica. Los bancos ya prestaron a los individuos con los mejores perfiles de riesgo disponibles, y parecería que ese segmento alcanzó el límite de lo que pueden tomar en el sistema (en el marco de una irregularidad de cartera récord)".

Las novedades no dejan de ser negativas en ese sentido. El último dato oficial mostró una mora crediticia de los hogares en niveles récord del 10,6% en enero, ya cuadruplicando los niveles de irregularidad de fines del 2024, sino que además para febrero la consultora 1816 (que había predicho en base a sus cálculos literalmente el 10,6% de enero) ya proyectó un nuevo crecimiento a niveles del 11,2%.

A través de un informe, señaló: "La mora de familias aumentó desde 10,6% en enero hasta 11,2% en febrero, la mora de empresas pasó de 2,8% a 2,9% y la mora total del sector privado creció de 6,4% a 6,7%. Estos datos están calculados con la misma metodología con la que logramos anticipar con exactitud los tres datos de mora (familias, empresas y total privado) del Informe de Bancos de enero".

Comentá la nota