El CEP XXI destacó que, luego del parate estacional de febrero, en marzo se retomó el crecimiento de un sector que ya logró superar lo peor de la pandemia, aunque opera muy por debajo de los de 2017, por el efecto de las megadevaluaciones de 2018 y 2019. En abril hubo continuidad en las mejoras

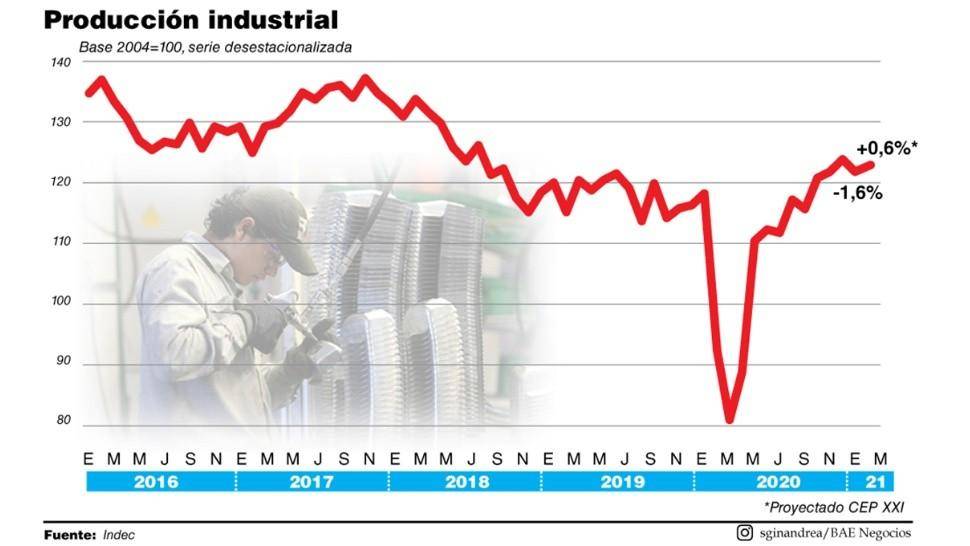

La industria llegó a las nuevas restricciones en medio de un repunte lento. Pero repunte al fin: en marzo anotó una mejora de 0,6% desestacionalizado respecto a febrero y en la primera quincena de abril logró sostener los números positivos. Eso sí, la segunda ola de Covid-19 empezó a generar las primeras señales de preocupación ya que una planta automotriz sufrió contagios masivos y tuvo que interrumpir un turno. La expectativa es, en el peor de los casos, un aplanamiento de la recuperación y no un desplome como el ocurrido durante el año pasado.

De todas formas, un estancamiento resultará una mala noticia, ya que el sector se encuentra todavía lejos de los niveles de producción máximos alcanzados durante el 2017. De hecho, respecto al pico de aquel año electoral, la actividad industrial todavía muestra un deterioro de 10,7%, tomando en cuenta las mejoras de marzo. Aunque, en la comparación con lo peor de la pandemia, hay una mejora de 51,2%, lo que da cuenta de lo veloz que fue el repunte entre mayo y enero.

Se sabía que, en febrero, las paradas de planta habían generado una interrupción en la veloz recuperación del sector industrial. En marzo volvió la buena senda y el signo fue positivo, según el índice adelantado de actividad industrial que publica todos los meses el Centro de Estudios para la Producción (CEP XXI), del Ministerio de Desarrollo Productivo. El indicador toma como insumo los datos de consumo de energía de las industrias, tal como los publica Cammesa, y los repondera.

Pero, con todo, cabe destacar que el ritmo del repunte de la industria se hizo más lento durante el primer trimestre del año. La mejora de 0,6% en marzo, en caso de verificarse en los números oficiales que publique el Indec durante los primeros días de mayo, significará un crecimiento también de apenas 0,6% respecto a diciembre. Un trimestre de números positivos pero mucho más moderados que los previos: el tercer trimestre del 2020 había terminado con un crecimiento de 6,1% y el cuarto con otro de 3,9%.

En marzo, respecto al mismo mes del año pasado se observó un crecimiento de 27,4% y respecto al del 2019 una mejora de 7,9%, lo que en ambos casos se explica porque las bases de comparación tuvieron menos días hábiles. Marzo del 2020 tuvo diez días de parate casi absoluto, por la cuarentena en su fase más rígida, mientras que el mismo mes del 2019 tuvo tres días menos por los feriados de carnaval.

En la primera quincena de abril, antes de las nuevas restricciones, la dinámica continuó: mostró una mejora de 1,3% contra el mismo período del 2019. La desaceleración respecto al 7,9% de marzo se explica, de nuevo, por una cuestión de días hábiles. El CEP XXI ajustó ese factor y mostró que, a igualdad de días laborables, en los últimos meses la industria viene operando en torno al 4,5% por encima de los niveles del 2019. Es decir, mejor que durante el cierre del Gobierno de Cambiemos, pero todavía a mitad de camino respecto al pico productivo previo a las megadevaluaciones que caracterizaron al cierre de ese ciclo político.

El crecimiento dependerá de que no haya contagios masivos

Todo lo anterior refiere a lo ocurrido durante la previa a la segunda ola. El futuro, por supuesto, está repleto de incertidumbres, aunque desde el CEP XXI perciben que el impacto sobre la industria depende de la cantidad de contagios y que, en todo caso, en base a las experiencias de los otros países, generará un estancamiento y no un nuevo desplome.

Afirmaron: Si la disparada de contagios no cesa, la industria manufacturera podría verse afectada por el mayor ausentismo derivado de los mayores contagios entre sus trabajadores. No obstante, y si observamos lo ocurrido en las industrias de los países de la Unión Europea que sufrieron la segunda ola en los últimos meses (algunas particularmente muy dramáticas, como las de Chequia y Hungría que lideran los fallecidos por millón a nivel mundial) resulta poco probable una drástica contracción industrial como la registrada en la primera ola, sino en todo caso un aplanamiento en la recuperación industrial.

El informe, además, detalló lo ocurrido en el caso de la planta de Toyota en Zárate: La segunda ola comienza a tener cierto impacto en el sector automotriz: pese a la elevada demanda de su modelo Hilux, Toyota (la principal terminal) tuvo que suspender un turno de producción en los últimos días producto de la creciente cantidad de contagios entre sus operarios. Algo similar (aunque con mayor intensidad) ocurrió en Brasil en marzo, cuando la estampida de contagios (agravada por el faltante de piezas a nivel global) terminó por frenar por completo por 12 días la producción en Volkswagen.

En esa misma línea, hace unas semanas, el presidente de Toyota Argentina, Daniel Herrero, había dicho a la revista Apertura: Me preocupan más los insumos y que la gente no se contagie de Covid que el dólar.

Comentá la nota