Los haberes subirán cinco puntos menos que con la ley de movilidad actual

El proyecto de reforma previsional presentado por el Gobierno permitiría reducir el gasto pautado para el año que viene en jubilaciones en unos $85.000 millones, a partir de un recorte de cinco puntos en el aumento que tendrán los haberes en relación a la ley de movilidad actual, si el Ejecutivo logra aprobarla en el Congreso.

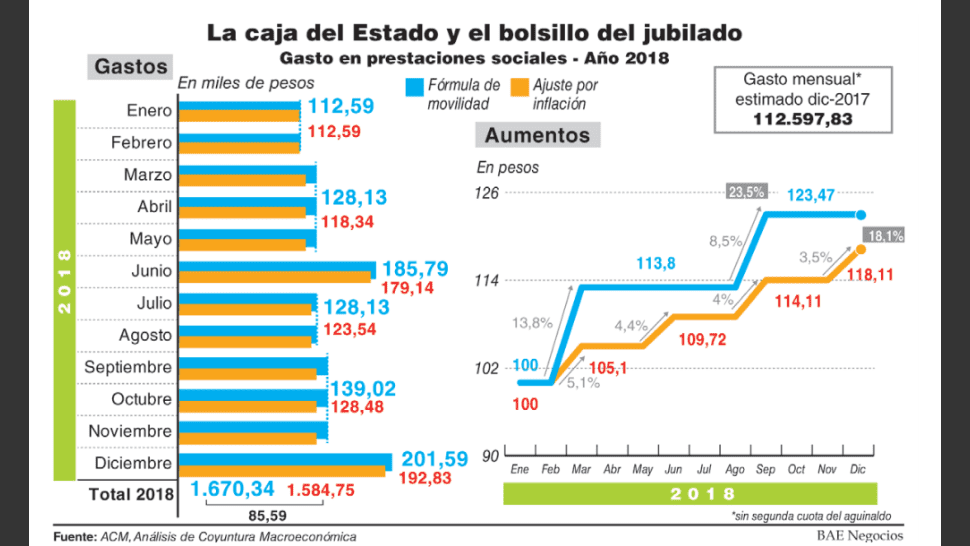

Actualmente los ingresos de los abuelos se actualizan dos veces por año en un porcentaje que combina la suba en la recaudación y en los salarios. Por el contrario, en la Rosada proponen que las jubilaciones empiecen a incrementarse de forma trimestral a partir del Índice de Precios al Consumidor (IPC), a tono con las recomendaciones del FMI y la OCDE, más un plus irrisorio estimado en un 5% de la variación que haya registrado la actividad económica.

Este cambio implicaría que en marzo próximo en vez de recibir un alza del 13,8% en los haberes, el ajuste sería de sólo 5,1%. Con la nueva fórmula, los jubilados además tendrían una actualización del 4,4% en junio, otro 4% en septiembre y un 3,5% en diciembre, para cerrar el año con una mejora de 18,1%. Por su parte, con la ley de movilidad actual la siguiente actualización sería de 8,5% en septiembre y así los jubilados se beneficiarían con haberes un 23,5% más altos, según un informe de la consultora ACM.

El reporte estima que el gasto en prestaciones sociales del 2018 sumaría $1.670 billones de no mediar un cambio en la fórmula y $1.584 billones en caso de que se aplique la propuesta del Gobierno. Por lo tanto el ahorro estimado con esta medida es de 85.596 millones, de acuerdo a ACM.

La ley actual es procíclica y potencia los haberes de los jubilados cuando hay crecimiento, los hace participar de esa distribución del ingreso, explicó en diálogo con BAE Negocios el abogado previsional Miguel Fernández Pastor.

Con la nueva fórmula dejarían de disfrutar de esto y el mayor ingreso se lo llevarían o los trabajadores o los empresarios, fustigó el ex gerente de normalización de prestaciones y servicios de la Anses. Con esta fórmula los haberes nunca perdieron porque sino la mínima hubiera estado en $5.600, y hoy está en $7.200, argumentó. Para Fernández Pastor, el año pasado el Gobierno debió haber utilizado al Fondo de Garantía de Sustentabilidad (FGS) para compensar el deterioro que hubo en los ingresos del sector pasivo, ya que así lo establece la ley.

Más allá de cuánto sea el ahorro, es plata que van a perder los jubilados, sintetizó. Los otros cambios propuestos en el proyecto son la posibilidad de extender la edad de retiro hasta los 70 años -salvo para el sector público- y establece que la jubilación mínima no puede ser inferior al 82% del salario mínimo, vital y móvil para aquellos que hayan aportado 30 años, algo que ya sucede en la práctica, aunque este beneficio que hoy estaría en torno a los $19 no regirá para los que fueron incluidos en el sistema previsional por medio de moratorias.

En ese sentido, Fernández Pastor advirtió que el Gobierno va por las cajas provinciales en la que los beneficiarios realmente reciben el 82% móvil y por otro lado por los regímenes de jubilación especiales que le permiten a los empleados que trabajan en condiciones insalubres retirarse antes.

Con este paquete de medidas el Gobierno busca darle sustentabilidad a la Anses, pero hay luces de alerta porque se pactó con los gobernadores que el 100% del impuesto al cheque vaya al organismo previsional. El problema es que en la reforma impositiva el Ejecutivo propone que este tributo pueda descontarse de Ganancias, por lo cual se corre el riesgo de desfinanciarla.

Cálculos privados estiran la cifra de la pérdida de recursos hasta $220.000 millones respecto a la situación actual en caso de que se descuente el 75% del impuesto al cheque.

Comentá la nota