La tributación es un campo tradicional y esencial de análisis y consideración social. Es conocida al respecto la apreciación de Benjamin Franklin quien sostenía que para el hombre existen dos certidumbres: la muerte y los impuestos, enfatizando la mirada del ciudadano. Existe otra forma de visualizarlos, que es la macrofiscal, cuya importancia ya hemos enfatizado en estudios del Observatorio Fiscal Federal (OFIF).

Tal enfoque se refuerza por la disponibilidad de datos producidos bajo pautas internacionales. Usualmente, la importancia de los recursos fiscales se examina en términos de nivel y composición o estructura de los mismos. Su historia reciente permite adicionar tres aspectos, la significación comparada, el ritmo de evolución y su distribución interjurisdiccional. Ello coloca a Argentina en contexto.

Imprimir

El nivel global surge de su confrontación con el PBI. Esta relación recaudación-PBI, frecuentemente conocida como presión tributaria, no refleja empero la presión legal expresada en los cuerpos normativos sino la carga efectiva derivada de su ingreso a las arcas públicas en relación al conjunto de la actividad económica.

En Argentina se alcanza un rango de esa relación que es uno de los más significativos de América Latina, sólo superado por Brasil y Cuba. Salvo este último, empero, el nivel de los primeros es inferior al promedio de los países de la OCDE, reflejo del mayor peso de la tributación en los países avanzados.

Mirá tambiénLa tiranía del status quo

El promedio de América Latina, a su vez, es inferior al de los mencionados socios del Mercosur, lo que se explica por la menor dimensión relativa de la tributación en países importantes como México y Colombia. De todas formas, la región ha mostrado una tendencia conjunta creciente. En Argentina es conocida la aparición ya establecida de la imposición sobre créditos y débitos, la recuperación de cargas sobre seguridad social y la de las retenciones a las exportaciones.

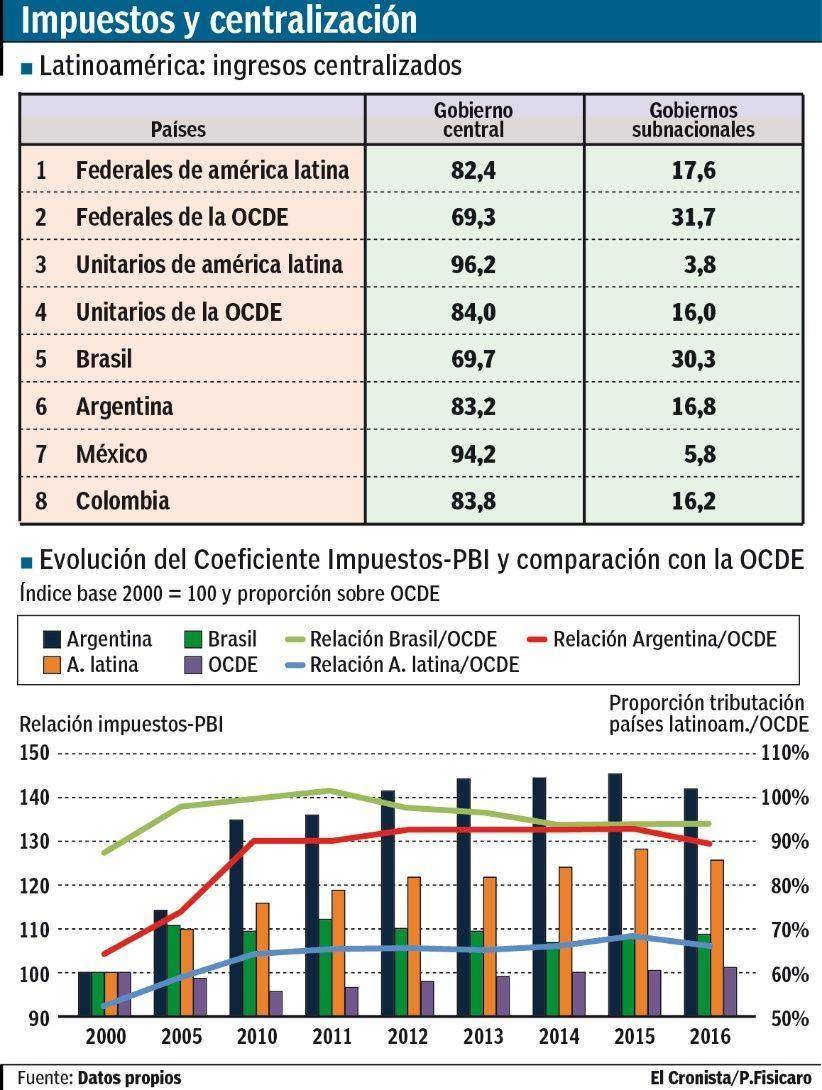

Como cuestión también importa el ritmo, en tanto dichas cifras reflejan los distintos comportamientos en cada país. Brasil hace tiempo se ubicaba en un escalón importante. América Latina ha incrementado su nivel paulatinamente aunque se mantiene lejos de la OCDE. Argentina lo ha hecho con particular intensidad, tanto que medido en Números Indices se ha expandido desde 2000 más del 40%. En en gráfico se denotan tales fenómenos.

Un comentario sobre la anatomía de la imposición. O sea la estructura impositiva que genera tal carga fiscal. Ello es sustancial en términos de desarrollo y equidad. Tras un período de bonanza fiscal ligada a la bonanza económica en commodities, el peso dominante a diferencia de la OCDE donde priman los directos- sigue estando del lado de los impuestos indirectos sobre bienes y servicios (consumo general o específico).

Argentina no es ajena al uso de impuestos indirectos de significación, considerando tanto los de carácter general como específico (sisas). Si bien no superan el 50% como resulta el promedio de América Latina, registran un importante 46,7%. Parece cumplirse en estos casos, aunque de forma muy desbalanceada, la sugestión del célebre Ministro británico William Gladstone para quien ambos tipos de gravámenes eran como dos agraciadas señoritas a las que cabía igualmente cortejar.

A esto se agrega algo más. La insuficiencia del peso de la imposición sobre ingresos suele añadir otra peculiaridad. En América Latina, por oposición a la OCDE, la mayor parte de la recaudación por ese tributo recae en las empresas, no así en las personas. Argentina muestra tareas por hacer en este gravamen y exhibe un mayor peso en seguridad social.

Anotemos adicionalmente un aspecto sustancial para la interpretación de las capacidades relativas de gobiernos federales o descentralizados. Aludimos al reparto interjurisdiccional de potestades tributarias. La Tabla que acompañamos muestra en Brasil una mayor capacidad fiscal de los estados y municipios en relación a Argentina y otros países latinoamericanos.

La concentración exhibida por Argentina, donde todos los ingresos relevantes descansan en el gobierno federal, es notable. Incluso superando por poco a un país unitario descentralizado como Colombia. Por supuesto, en todos los casos, salvo el de Brasil, el nivel de participación de la tributación subnacional es muy inferior al verificado en la OCDE.

Si bien el caso argentino se ve reiteradamente distorsionado por la impropia no consideración o carencia de datos municipales, el rango recaudatorio de los niveles no centrales es reducido a tenor de su carácter federativo. En tal caso, los "delegantes" dependen del "delegado" o gobierno general creado por la constitución de 1853. La consecuencia son las transferencias nacionales a provincias y municipios. Este es otro aspecto que se procura seguir en el OFIF.

Comentá la nota