Así lo señala un documento elaborado por el Instituto Argentino de Análisis Fiscal, donde se sostiene que la presión fiscal ejercida a través del gravamen establecido por los Ingresos Brutos incide de manera considerable tanto en la actividad financiera como en la industria y en la construcción.

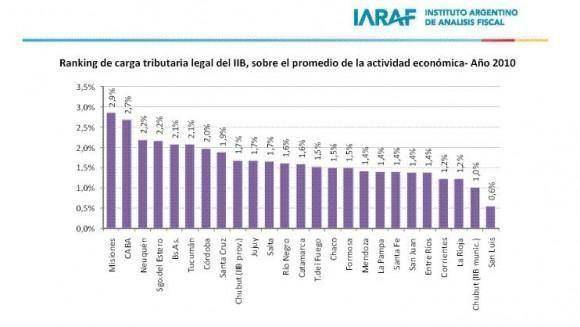

De forma individual, nuestra provincia ostenta el sexto lugar en el ranking referido a la materia en cuestión ya que logra un 2,1 por ciento en el estándar de presión fiscal. En esta lista, a la cabeza, figura Misiones (2,9 por ciento) seguida por la Ciudad Autónoma de Buenos Aires con un guarismo cercano al 2,7 por ciento. En el otro extremo, se ubican Chubut (1,00) y San Luis (0,6) como los estados de menor presión.

De una punta a la otra

Al momento de establecer una caracterización por rama de actividad, surge que la figura de la Intermediación financiera (compuesta por bancos y seguros) es el grupo de actividades económicas sobre el cual recae la mayor presión (3,3 por ciento de los ingresos promedio), seguido por comercio, restaurantes y hoteles (con una carga del 2,5 por ciento sobre sus ventas). En contrapartida las menos afectadas fueron el sector primario y la industria manufacturera (local) y construcción, con una presión del 0.6 y del 1 por ciento, respectivamente.

Con relación a la industria, cabe destacar que es distinto el tratamiento tributario que este sector recibe, según si el contribuyente tienen una planta radicada en la provincia o no. En el caso que se trate de industrias radicadas en otra provincia distinta a la del análisis (pero que realizan algún tipo de actividad en la misma), la carga suele ser superior, ya sea porque tienen alícuotas más elevadas o porque no gozan de las exenciones previstas por el Pacto Federal para esta actividad.

Así, la carga tributaria promedio que recae sobre industrias de otras jurisdicciones asciende a un 2.2 por ciento, más que el doble de la que se aplica sobre las industrias locales.

Relación tributos-economía

En el caso concreto de Tucumán, los sectores sobre los que se promueve un encarecimiento en razón de las cargas fiscales resultan ser, por un lado, el grupo de la industria local y la construcción donde se registra un nivel del 2 por ciento de carga por IIB, mientras que los datos referidos al esquema de Intermediación financiera demuestran un considerable ascenso que llega hasta el 5,4 por ciento.

Según lo descripto por IARAF este panorama se encuentra relacionado con el ahogo financiero que demuestran cada una de las jurisdicciones locales a nivel país, por lo que sus respectivos gobiernos "parecen no encontrar un límite a la suba de impuestos" y en particular la referida a la alícuota de Ingresos Brutos la califica a esta suba como de "características distorsivas".

Además, el documento postula que el análisis efectuado tiene como base explicativa la inminente presentación en cada provincia de sus correspondientes presupuestos generales donde quedará plasmada cuál será la política tributaria a aplicar durante el ejercicio 2011.

En este sentido, se indica que debido al importante crecimiento en la recaudación del Impuesto a los Ingresos Brutos durante los últimos años, sustancialmente superior al de otros tributos como el inmobiliario o el automotor (cuyas bases imponibles han permanecido relativamente inmóviles, a diferencia del IIB), la estructura de financiamiento propio de las provincias ha cambiado notoriamente en los últimos años.

A modo de graficar esta situación, la institución estima que un 74 por ciento de la recaudación propia de las provincias está explicada por el Impuesto a los Ingresos Brutos, frente a sólo un 9 por ciento que proviene del impuesto inmobiliario, un 8 por ciento de Sellos, y un 6 del automotor (el 3 por ciento restante corresponde a otros tributos menores). Por el contrario, expone IARAF, en el año 1998, el IIB representaba un 56 por ciento de los recursos tributarios propios de las provincias, es decir unos 18 puntos porcentuales menos, "lo cual denota la mayor prociclidad de la estructura tributaria actual, en el sentido que se encuentra más estrechamente ligada a la trayectoria de la actividad económica".

En el caso específico de nuestra comarca, durante septiembre la Dirección Generan de Rentas, informó que la totalidad de sus ingresos ascendieron a más de 163,5 millones de pesos lo quemarcó una diferencia 36 por ciento superior a igual mes de 2009. De ese total monetario, 117,6 millones corresponden al ítem de ingresos brutos (es decir, representa el 71,9 por ciento), en tanto que el resto de los tributos se complementa con los correspondientes al impuesto automotor (4,4 millones de pesos) y el referido al impuesto inmobiliario 17 millones.

En este último caso, la diferencia en relación con agosto de este año es muy considerable pues marcó un repunte de casi 13 millones de pesos, es decir que cuadruplicó la cifra inicial ubicada en los 4,6 millones.

Cadena distorsiva

Otra de las consideraciones emanadas del informe advierte que sobre el sector primario, las provincias más caras son las Patagónicas como Neuquén, Tierra del Fuego y Santa Cruz. Esto se explica fundamentalmente porque las actividades extractivas de hidrocarburos (con fuerte participación en estas jurisdicciones) no entran en el régimen de exenciones previstas para el sector primario por el Pacto Federal en gran parte de las provincias.

En cuanto a la industria local y la construcción, sobresalen Misiones, Santiago del Estero y Tucumán como las de mayor presión, debido a que estas jurisdicciones no solo aplican una mayor alícuota, sino también puesto que integran el grupo de las que no benefician al sector industrial con las exenciones previstas en el Pacto.

Finalmente, IARAF precisa que las urgencias fiscales provinciales han incidido de una manera negativa tanto en el desenvolvimiento y desarrollo del sector productivo, lo que determina a su vez una afectación directa en el consumidor, puesto que "gran parte de la carga se termina trasladando a lo largo del proceso productivo e impactando en los precios finales de los bienes y servicios".

Asimismo, el análisis hace hincapié en una de las cuestiones centrales referidas al panorama federal y la relación entre la Administración Central y cada una de las jurisdicciones regionales. "Evidentemente que esta compleja situación fiscal de los gobiernos provinciales motiva que con premura se avance en una redefinición del actual sistema de coparticipación de fondos entre la Nación y las Provincias".

Comentá la nota