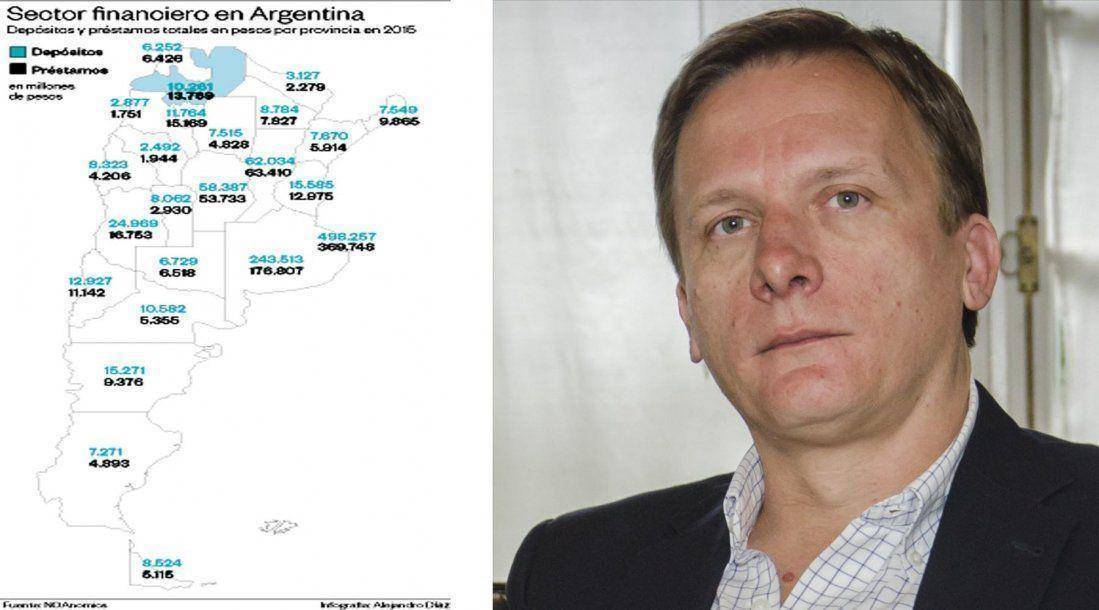

Durante 2015 hubo créditos por $13.769 millones, mientras que los depósitos llegaron a $10.261 millones. El 57% de la cartera fue a préstamos personales, tan solo el 15% fue para la producción primaria y el 8% para el comercio .

El sistema financiero tiene una función esencial dentro del funcionamiento y desarrollo de la economía. El mismo se financia principalmente con la recepción de préstamos y depósitos del sector privado. Luego de que en el 2014 sufriera un achicamiento, contrayéndose en términos reales en prácticamente todas las provincias, el 2015 se caracterizó por una fuerte recuperación.

Pero en Salta, junto a Tucumán y Misiones, se dio una curiosa relación. Según Félix Piacentini, director de la consultora privada NOAnomics, esas son las tres únicas provincias en el país en donde hubo más préstamos que depósitos privados. "Eso por lo general es al revés", aclaró el economista.

En Salta, durante 2015 los bancos realizaron préstamos por el monto de 13.769 millones de pesos, mientras que los depósitos llegaron a 10.261 millones. "¿El banco con qué te presta plata? Con los depósitos que tiene, es su materia prima. En estas tres provincias se da al revés, lo que quiere decir que Salta es una plaza que recibe fondos de otras jurisdicciones".

El informe detalla que a nivel país la cantidad de depósitos privados, al 31 de diciembre de 2015, totalizaron 1.048.728 millones de pesos. El 71% del total se situaron en CABA (48%) y Buenos Aires (23%). "Esto implica que en el resto de las 22 provincias se distribuye el 29% restante. En cuanto a los préstamos totales privados, el stock al 31 de diciembre fue de casi 812.732 millones de pesos", explica el informe.

Félix Piacentini "Tenemos un sistema financiero que está poco orientado al sector productivo". "Al tener más préstamos que depósitos, quiere decir que Salta recibe fondos de otras jurisdicciones".

Poco al sector productivo

Durante el 2015, como detalló Piacentini, los préstamos personales de la provincia se dividieron en: el 57% de la cartera fueron a préstamos personales, el 15% del total fue para la producción primaria, para el comercio 8%, para la industria 7%, para la construcción 6%, para los servicios 5%. "Eso habla de un sistema financiero poco orientado al sector productivo", expresó el director de NOAnomics, y añadió: "El de Salta es un sistema financiero que se caracteriza por depósitos bajos y muy orientados a los préstamos personales, o sea mucho al consumo y muy poco al sector productivo".

Otra particularidad que tiene el sistema financiero salteño es que su penetración, en relación al tamaño de la economía de Salta, o sea los depósitos y préstamos sobre el PBG (producto bruto geográfico) es muy baja, aunque no de las más bajas del país, explicó el director de NOAnomics. "Solo representa el 7% de su economía. Hay un sistema financiero bastante inmaduro", comentó Piacentini.

Y agregó: "Parte de nuestra falta de competitividad y desarrollo de nuestras economías regionales está explicado por esto, hay poco acceso al financiamiento. Tenés proyectos de pymes que no encuentran financiamiento".

Es evidente entonces que el crédito privado debe desarrollarse en prácticamente todas las provincias, dado que representa una porción muy menor de sus economías. "Al ser el retraso tan grande, políticas públicas que fomenten este curso de acción pueden tener un enorme impacto sobre la actividad económica, ayudando a desarrollar proyectos productivos que hoy no encuentran financiamiento", comentó el economista.

Piacentini aclara que si el sector financiero en la provincia representa tan poco en la economía, quiere decir que todavía hay muchísimo potencial para desarrollar en el mercado financiero y de capitales. "En una economía tan inestable como la nuestra, nunca se termina de desarrollar el sistema de financiación plenamente", añadió el economista.

Comentá la nota