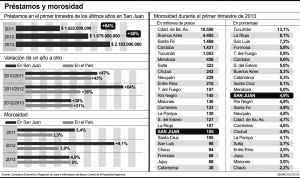

Bajó el incumplimiento, pero también la toma de préstamos subió a un ritmo menor que hace 1 año.

¿Esto indica que la gente de esta provincia se volvió más cumplidora a la hora de afrontar sus obligaciones de pago? Hay algunos datos que permiten inferir que no hubo tal arranque de honestidad, sino que los bancos han implementado medidas para que no se dispare el crecimiento de la morosidad, como sucedió en la crisis económica financiera del 2009 que subió al 7,2% a nivel país y un 20% en San Juan. Este año, los bancos nacionales al menos, cuando vieron que venían incrementandose las demoras a la hora de pagar los resúmenes -por efecto de la inflación y el alto endeudamiento- implementaron acciones preventivas sobre todo en tarjetas de créditos de usuarios de ingresos menores, tales como recortar los límites de compra y financiación, aumentar la proporción del pago mínimo permitido sobre el saldo total que vence mensualmente para esta misma franja de cliente y eliminar descuentos y beneficios en rubros determinados; según informaron diarios nacionales. Algunos bancos incluso activaron las clásicas prácticas de mora temprana para evitar los atrasos en los clientes más desprolijos, como los llamados telefónicos y recordatorios que envían a través de los resúmenes de cuenta. Nosotros no le llamamos a los clientes, pero sí eliminamos algunos descuentos que teníamos en rubros de electrodomésticos por ejemplo, y elevamos el pago mínimo permitido, confió en voz baja el gerente de un banco que opera en la provincia. A nivel país, en el último año, la morosidad de la cartera de préstamos alcanzó al 4,9 por ciento del stock, superior al observado en marzo de 2012 (3.9%). La toma de créditos también subió -un 31 por ciento- y también se desaceleró respecto al 2012 ya que entonces había subido un 36 por ciento, pero como se observa, el freno no fue tan fuerte como en la provincia de San Juan.

Los créditos:

En cuanto a la composición de los préstamos privados por sector de actividad, se destaca que los mayores receptores de préstamos continúan siendo las personas físicas en relación de dependencia laboral o asalariados, y son destinados mayormente al consumo. Pero mientras a nivel nacional éstos representan el 35% del total, en San Juan son el 50 por ciento, lo que refleja que a la gente no le alcanza el sueldo para llegar a fin de mes y debe endeudarse. El resto del dinero de los créditos al sector privado se reparte en la provincia de la siguiente manera: un 14% a producción primaria, un 13% a industria manufacturera, un 2% a construcción y un porcentaje similar a electricidad, gas y agua; un 6% al sector comercio y un 13 % al sector servicios. De todas maneras, hay provincias mejor y peor: Por ejemplo en Santa Fe, del total de créditos otorgados por el sistema financiero, solo el 24 % lo toman los asalariados, mientras que la producción y la industria manufactura son muy dinámicas y se llevan el 25 y el 20 % respectivamente del total. En cambio en el otro extremo, en Catamarca el 79% de créditos son para asalariados, el 8% va al comercio y el 4% a la producción primaria.

Comentá la nota