Para las finanzas provinciales, el inicio de año mantiene la tendencia 2012, esto es, un fuerte desequilibrio entre ingresos y erogaciones, lo cual hace necesaria la desaceleración en el ritmo de crecimiento del gasto público.

La mayoría de las modificaciones persiguen objetivos recaudatorios y se traducen en un aumento de la presión fiscal, ubicada en niveles récord para la historia económica argentina: entre 2002 y 2012, la participación de la recaudación provincial en el PIB se incrementó un 65%, más de dos puntos porcentuales. En términos cuantitativos, significó $48.000 millones adicionales de recaudación durante 2012, cifra que surge de aplicar la suba en la presión tributaria al PIB del período.

El aumento en la presión fiscal ha sido acompañado de un sostenido aumento en la participación de los impuestos transaccionales (Ingresos Brutos y Sellos), a expensas de los patrimoniales (Inmobiliario y Patentes).

Esto ratifica el fin último de las reformas, dado que el primer grupo de gravámenes se caracteriza por una mayor capacidad recaudatoria, y por requerir un menor esfuerzo de las Administraciones Tributarias para hacerse de los recursos, aunque a costa de impartir mayores ineficiencias sobre la actividad productiva (ya que se trata de gravámenes distorsivos) y una menor equidad tributaria sobre los contribuyentes (al caer la participación de los impuestos sobre los stocks).

Ahora bien, pese a dotar de mayores recursos al sector público, las subas impositivas presentan un elevado costo en términos de actividad económica (ya que reducen el ingreso disponible del sector privado) como de inflación (producto del traslado a precios de la suba en los costos de producción), de modo que la salida a la crisis fiscal provincial no puede seguir focalizándose en nuevos aumentos sobre los contribuyentes.

En el extremo, la sucesión de reformas puede terminar en una caída neta de recaudación, a partir de su impacto negativo sobre las variables de oferta y demanda y el aumento en los niveles de evasión impositiva e informalidad.

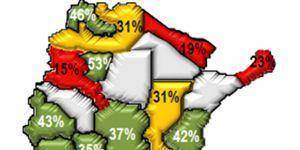

Recaudación por Provincia

En la mayoría de las jurisdicciones, la recaudación creció por encima del 35%, explicado principalmente por las reformas tributarias.

En función a la tasa de crecimiento observada, podemos dividir a estas en tres conjuntos, a saber:

Crecimiento Alto: aquellas que presentaron un crecimiento interanual superior o igual al 35%. Este grupo es el de mayor extensión, integrado por 12 jurisdicciones. Es de destacar el incremento de la recaudación de Río Negro, Neuquén, Tucumán y Mendoza, situándose las mismas muy por encima del promedio.

Crecimiento Medio: aquellas que observaron un crecimiento más moderado, aunque superior al 30%. En este segmento aparecen 2 provincias: Salta y Santa Fe, que no han efectuado reformas tributarias en lo que va de 2013.

Crecimiento Bajo: aquellas provincias que presentaron una suba inferior al 30%, siendo integrado por Misiones, Formosa y Catamarca, provincias que han hecho reformas menores (como es el caso de las dos primeras) e incluso no han introducido modificaciones tributarias durante el presente año (caso Catamarca).

Formosa

La recaudación acumulada durante estos primeros tres meses del año fue en total de $131.656.027, apenas un 18,5% más que el mismo período del año anterior cuando en las arcas formoseñas ingresaron poco más de $111 millones.

El ítem que más creció en forma porcentual fue el Impuesto Inmobiliario, que registró una suba del 163,6%, aunque en dinero representó poco ingreso para las arcas provinciales ($1,9 millones), mientras que el dinero grande en materia recaudatoria se obtuvo de los Ingresos Brutos, con más de $107,4 millones.

Comentá la nota