Las distintas variantes que existirán desde ahora para quienes ingresen en el nuevo esquema de deducciones.

Que no haya techo, implica que a diferencia del resto del país, donde el incremento porcentual del mínimo no imponible se da en las categorías que van de los $ 15.000 a los $ 25.000, en la región patagónica se aplicará el aumento de las deducciones para todas las personas que superen los 15 mil pesos, sin ningún tipo de límite salarial.

Así lo explica el contador y especialista en tributación, Diego Ampuero Godos. Las deducciones en zona patagónica a partir de las remuneraciones brutas superiores a $15.000 (considerando las remuneraciones de enero a agosto 2013) se incrementan en un 30%, no resultando aplicable el techo de $25.000 de remuneración bruta (que si se fija para el resto del país)

De este modo, para la zona patagónica sólo habrá dos tramos: remuneraciones brutas hasta $15.000, en cuyo caso no se tributa, y el tramo de los que ganan más de $15.000, en cuyo caso se incrementan en un 30% las deducciones de ganancia no imponible, cargas de familia y deducción especial.

Las provincias que están incluidas dentro de este régimen son La Pampa, Neuquén, Río Negro, Chubut, Santa Cruz y Patagones, de la provincia de Buenos Aires. No se incluye a Tierra del Fuego, que por una ley especial de promoción del año 1972, está exenta de pagar el tributo. Los nuevos cambios deberán ser liquidados para el mes de agosto.

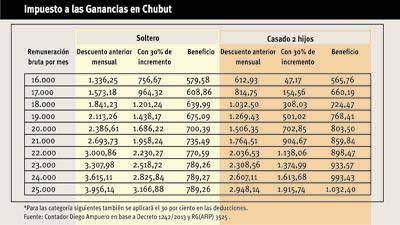

Para dar cuenta del impacto de la modificación del impuesto en el caso particular de Chubut, Jornada tomó los casos (ver cuadro) para un soltero y un casado con dos hijos (familia tipo). Así, una persona soltera que cobra 16 mil pesos brutos por mes, pasará a pagar alrededor de 756 pesos mensuales, contra los 1.336 de antes, beneficiándose en casi 580 pesos a partir de elevar un 30 por ciento las deducciones. Alguien casado, con dos hijos, y con la misma remuneración ($16.000), pagará ahora tan sólo 47 pesos, cuando antes lo hacía en 612 pesos.

Siguiendo el cuadro, un soltero con 20 mil pesos mensuales deberá tributar $ 1.686, contra los $ 2.386 de descuento que tenía antes. Allí el ahorro es de algo más de 700 pesos. Un casado con dos hijos con el salario de 20 mil pesos, pagará ahora 702 pesos por mes, contra los 1.506 anteriores (beneficio de 804 pesos).

Para dar un ejemplo final, aquel que sea soltero y cobre mensualmente 25 mil pesos, debe pagar 3.166 pesos y antes lo hacía en 3.956, es decir ahora se beneficia en 789 pesos. A su vez, un casado con dos hijos con 25 mil pesos mensuales debe pagar ahora $ 1.915, a diferencia de los 2.948 pesos que pagaba, ahorrándose ahora un total de $1.032.

Los ejemplos mencionados anteriormente son básicos para entender la nueva normativa. Después habrá que tener en cuenta los casos particulares de cada una de las personas, donde podrán influir otro tipo de deducciones, como los importes pagados al personal doméstico, intereses de créditos hipotecarios para vivienda del uso familiar, gastos de sepelio efectivamente pagados, cuotas médicos asistenciales, entre otras.

El argumento para aplicar un régimen especial en el caso de las provincias de la Patagonia, se fundamenta en el costo de vida mayor de la zona. En el decreto 1242/2013 publicado en el boletín oficial, se afirma que a los trabajadores que desarrollan su actividad y los jubilados que viven en la región definida en el Artículo 1° de la Ley Nº 23.272 (zona patagónica) se encuentran en situación de desigualdad con relación a los de otras regiones, al soportar mayores gastos para adquirir los bienes esenciales de la canasta familiar.

Agrega que los convenios colectivos de trabajo y diversas leyes, que comprenden a los mencionados trabajadores y beneficiarios previsionales, han contemplado dicha situación disponiendo el pago de una suma diferencial en concepto de zona inhóspita o desfavorable.

Y que por estos motivos se estima adecuado incrementar en un TREINTA POR CIENTO (30%) el importe de las deducciones previstas en los incisos a), b) y c) del Artículo 23 de la Ley de Impuesto a las Ganancias".

Visión de los especialistas

Para el contador Diego Ampuero Godos, la disposición para las provincias patagónicas es un reconocimiento a la zona, porque no es lo mismo vivir acá que en Buenos Aires. En ese sentido, consideró que es una avance, aunque no es suficiente.

Insistió en que es un gran avance, por el reconocimiento de que hay una diferencia con el resto del país, pero creo que es más simbólico. En cuanto al número puede llegar a ser, es bastante simbólico. Si está lo positivo de que en la zona hay un diferente costo de vida.

Asimismo, indicó que la medida habría que analizarla bien, porque tenemos una gran cantidad de convenios colectivos. Si lo atamos a la zona, podría haber desigualdades entre convenios colectivos. Hay que ver cómo ordenarlo, porque se dan condiciones diferentes dentro de la misma Patagonia. No es lo mismo vivir en Trelew, que en Comodoro. Para el contador Horacio Di Martino, hay que ver a los cambios como una avance, aunque no alcanza. Afirmó que se ha atendido a la región, pero no en la magnitud esperada. Por ello habló de un impacto leve y expresó que el mínimo no imponible debería haber duplicado para la zona de la Patagonia.

Por su parte, marcó una mirada distinta en cuanto a lo que establece la normativa. Se establece en forma confusa un incremento de las deducciones para la región patagónica del 30 por ciento. La confusión viene a cuento porque no es claro el decreto. Ya que es el decreto el que establece primero una suba del 20 por ciento como carácter general y luego en otro artículo un 30 por ciento para la región patagónica. Cabe interpretar que es incremental, es el 20 más el 30, en esta posición me enrolo yo.

Para Gustavo Giussi, de Economía y Regiones,"de alguna manera está bien la discriminación de regiones, sirve para equiparar.

Para que dos trabajadores que viven en distintas regiones del país no paguen más tributa en función al lugar donde residen, para que haya equidad horizontal. De esta forma se fomentaría esa equidad horizontal.

Comentá la nota