Por la falta de actualización de los parámetros del impuesto, los trabajadores resignarían una tercera parte de la suba nominal, según Iaraf

En su último reporte, elaborado por los economistas Nadin Argañaraz y Andrés Mir, la entidad advierte -además- que, si el Gobierno nacional no avanza en una actualización de los parámetros los trabajadores alcanzados resignarían a favor del fisco hasta una tercera parte del aumento nominal que obtengan en paritarias.

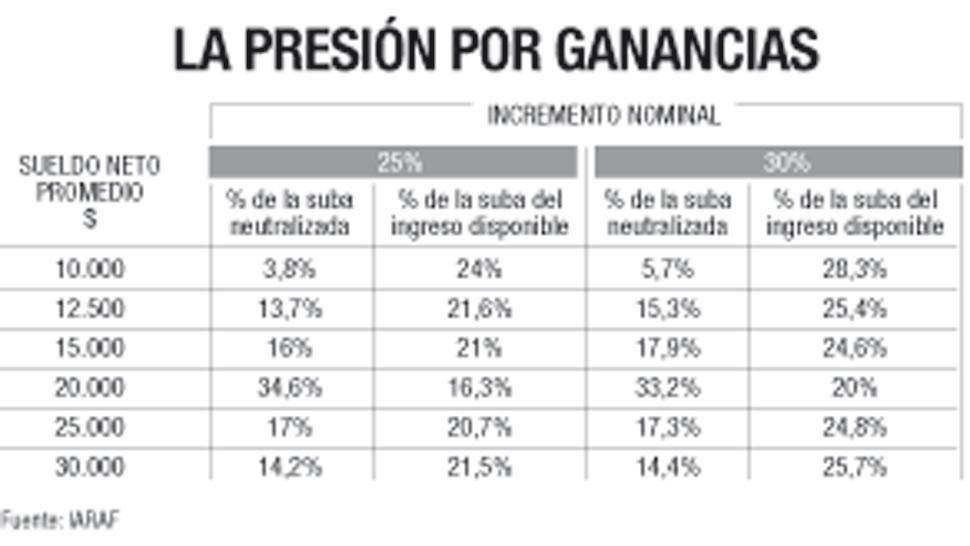

El informe del Iaraf, al que accedió LA GACETA, muestra las siguientes consecuencias respecto de la falta de actualización de los parámetros de Ganancias, sobre la base de incrementos nominales de salarios superiores al 25% o 30%:

La primera consecuencia derivada de la falta de adecuación de los parámetros de cálculo será que una significativa porción de aquellos trabajadores con ingresos netos mensuales para 2013 de hasta $ 12.000 (equivalentes a un salario bruto de $ 15.000) que habían quedado exceptuados por la última disposición referida a este tema van a pasar a ser contribuyentes.

La segunda situación será que todos aquellos trabajadores que queden alcanzados por el impuesto sufrirán un incremento de su obligación fiscal más que proporcional al incremento nominal de ingresos y en consecuencia deberán destinar un porcentaje creciente de su ingreso para el pago de este impuesto, viendo entonces mermado el aumento obtenido en la negociación paritaria.

Para poder cuantificar la situación descripta, el Iaraf calculó la tasa efectiva del impuesto (entendiendo por tal el cociente que resulta del impuesto y el total de ingresos netos anuales del trabajador) desde 2008 hasta 2013 y sus probables valores para 2014 si no se ajustan los mínimos, deducciones y tramos de la escala del tributo.

Tomando el caso de un trabajador en relación de dependencia, casado con dos hijos, con un nivel salarial de $ 15.000 mensuales en 2013 que obtenga este año una recomposición salarial del 25%, según el Iaraf debería resignar a favor del fisco un 16% del incremento salarial obtenido. Es decir que en vez de lograr una recomposición del 25% como la estipulada en la paritaria terminaría obteniendo solamente un 21%, acota. Si el porcentaje de recomposición salarial fuera del 30% resignaría un 17,9% del mismo, obteniendo en definitiva un aumento de ingresos disponible de solo el 24,6% (ver infograma).

Posibles medidas

Uno de los efectos de esto es que, al no ajustar los parámetros de Ganancias, se neutralizará parte del incremento salarial negociado en las paritarias mediante su absorción por parte del fisco. Este porcentaje, que se ubicará entre el 14% y el 35% del aumento obtenido según el caso, supone que los trabajadores alcanzados por el impuesto que pacten un incremento salarial del 25% verán reducido ese porcentaje sobre el ingreso disponible a valores que oscilaran entre el 16,5% y el 21,5% según el caso y si el incremento nominal acordado es del 30% percibirán finalmente porcentajes de entre el 20% y el 26% resignando así a favor del fisco entre cuatro y 10 puntos porcentuales de la recomposición lograda, completa el reporte privado.

Según el Iaraf, este escenario es conocido por los dirigentes gremiales y tenido en cuenta al momento de plantear sus demandas, agregando una variable más a la puja distributiva. En consecuencia -añade el informe-, sería altamente conveniente que el Gobierno fije lo más pronto posible los parámetros de liquidación del impuesto para 2014, para eliminar una fuente de incertidumbre que dificulta la negociación salarial en curso. También resultaría clave que el gobierno marque la cancha antes de las negociaciones paritarias. Como mínimo, debería subir mínimos, deducciones y tramos de escala en los mismos porcentajes de aumento salarial que se determinen en paritarias. De lo contrario, contribuiría negativamente ya que los pedidos de aumento salarial van a ser mayores, ya que lo que importa es el salario neto que queda después del pago del impuesto a las Ganancias.

Comentá la nota