El monitoreo se realiza semestralmente al finalizar los meses de marzo y septiembre, bajo el criterio de búsqueda en sitios web razonablemente accesibles.

La provincia que se jacta de tener las cuentas en orden, no presentó de acuerdo a la Ley de responsabilidad fiscal los Gastos Financiados por Programas Internacionales de Crédito e Infraestructura Social Básica, los los Gastos del Sector Público no Financiero Provincial por Finalidad y Función, el Stock de Deuda de la Administración Pública no Financiera Provincial y la publicación de la Planta de Personal Ocupada.

Tomando como base los mandatos que la Ley Federal de Responsabilidad Fiscal (Ley 25.917) establece en el artículo 7 para las jurisdicciones provinciales que hubieran adherido a esa norma, la ASAP ha confeccionado un índice de cumplimiento que pondera los diferentes requerimientos establecidos en la misma, de modo de realizar una comparación entre las jurisdicciones.

Se considera así la publicación del Presupuesto (aprobado o prorrogado), las proyecciones del Presupuesto Plurianual, información trimestral de la ejecución presupuestaria (base devengado y base caja), del stock de la deuda pública, incluida la flotante como así también los programas bilaterales de financiamiento y del pago de servicios, detallando el tipo de acreedor.

Las jurisdicciones que cumplen con la totalidad de lo establecido en la Ley Federal de Responsabilidad Fiscal pueden tener un máximo de 100 puntos.

De acuerdo a la información relevada al 31 de marzo de 2017, fueron las provincias de Corrientes, Catamarca, Entre Ríos, Río Negro, San Juan, Santa Fe y Jujuy, las que ocuparon el primer grupo al que se lo puede definir como de alto cumplimiento, presentando toda la información que exige la Ley, dentro de los plazos establecidos.

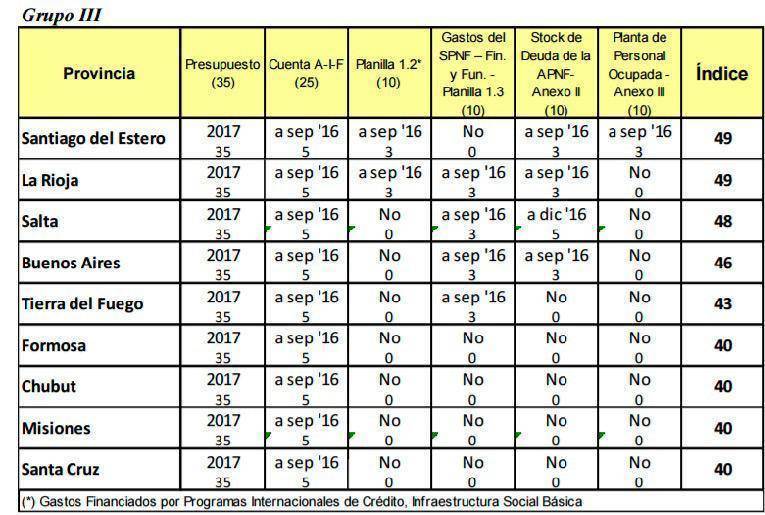

El grupo II está compuesto por la Ciudad Autónoma de Buenos Aires, Mendoza, Neuquén, Córdoba y Tucumán. En este conjunto se aprecia un menor compromiso con la totalidad de planillas exigidas por la Ley Federal de Responsabilidad Fiscal, aunque presentan al menos el Presupuesto 2017 y la ejecución de la Cuenta Ahorro Inversión Financiamiento de la Administración Pública Provincial a diciembre de 2016, o la totalidad de las planillas exigidas por la Ley a septiembre de 2016. El tercer conjunto incluye a las provincias de Santiago del Estero, La Rioja, Salta, Buenos Aires, Tierra del Fuego, Formosa, Chubut, Misiones y Santa Cruz, y se caracteriza por incluir al menos el Presupuesto 2017 y alguna otra información con no más de dos trimestres de retraso.

En el caso particular de Formosa, bajó el puntaje con respecto al año pasado en el mismo mes cuando el índice de cumplimiento fue de 59 puntos en comparación con los 40 de este año.

La provincia que se jacta de tener las cuentas en orden, no presentó de acuerdo a la Ley de responsabilidad fiscal los Gastos Financiados por Programas Internacionales de Crédito e Infraestructura Social Básica, los los Gastos del Sector Público no Financiero Provincial por Finalidad y Función, el Stock de Deuda de la Administración Pública no Financiera Provincial y la publicación de la Planta de Personal Ocupada.

La particularidad de este grupo es el cumplimiento parcial de la Ley sin respetar los plazos establecidos. La Rioja, Salta, Tierra del Fuego, Misiones y Santa Cruz presentaron una mejora en la información respecto al relevamiento anterior. Por su parte, Santiago del Estero, Formosa y Chubut tuvieron un peor desempeño, al no actualizar sus planillas a tiempo.

Se resalta el caso de la Provincia de Santa Cruz, que ha mejorado el cumplimiento de lo establecido en la ley, después de varios años sin publicar información.

Comentá la nota