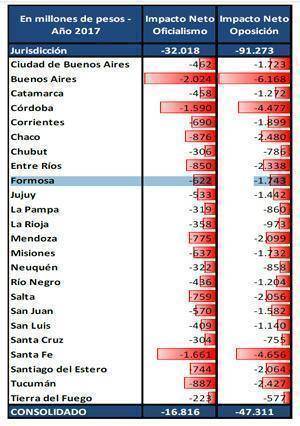

Si se aprobara el proyecto de Ganancias macrista, Formosa reduciría sus fondos por coparticipación en unos $622 millones de pesos, pero si se aprobara el de la oposición, impulsado por el kirchnerismo residual, la provincia tendría $1743 millones menos de fondos por coparticipación federal.

En los últimos días, y merced al debate que se da en el Congreso, cobra vital importancia conocer el costo fiscal de un recorte en el impuesto a las ganancias. Los proyectos presentados tanto por el oficialismo como por la oposición plantean reformas en el impuesto a las ganancias para personas físicas que implican un costo fiscal que no llega a ser compensado por los impuestos compensatorios que crean, por lo tanto, implican un incremento del déficit o de la deuda en ausencia de recortes al gasto público.

En este escenario, la provincia de Formosa si se aplica el proyecto de Ganancias de Macri, perdería fondos estimados en 622 millones de pesos anuales. En tanto, si se aprobara el proyecto de la oposición (FpV y partidos aliados), la provincia perdería 1743 millones de pesos de los fondos coparticipables.

Cuando se habla del costo fiscal de una modificación en el impuesto a las ganancias, debe tenerse en cuenta que, al ser un impuesto coparticipable, las Provincias y la Nación comparten la caída de ingresos, aunque no necesariamente en partes iguales. De manera simplificada y según el informe de la consultora Economía y Regiones, el impuesto a las ganancias recaudado se destina en un 64% a alimentar la masa coparticipable bruta, un 20% a la ANSeS y un 16% se destina a las provincias para obras de carácter social (Buenos Aires participa con un monto fijo que, por su falta de actualización, es menor al de cualquier otra provincia). Del 64% que alimenta la masa coparticipable bruta, las provincias reciben el 57% y la nación el 42%, previo descuento del 12% y 1,9% que substraen la ANSeS y la AFIP respectivamente de dicha masa.

La AFIP ha estimado el costo fiscal que conllevaría cada una de las propuestas. En la comparación, a simple vista se entiende que el proyecto de la oposición triplica en el costo final al proyecto oficial. Por otra parte, el proyecto oficial sólo fija el recupero de parte del costo mediante un solo impuesto (a los juegos) que prácticamente recaudaría lo mismo que todos los otros impuestos de la oposición.

Mientras el proyecto oficial tiene un costo en la recaudación de Ganancias de $49.550 millones, el de la oposición asciende a $132.541 millones. Tomando en cuenta los impuestos creados para compensar parte de estas pérdidas, en el proyecto oficinal, el impuesto al Juego recaudaría $8.969 millones, y la recaudación de IVA aumentaría $8.563 millones por mayor consumo. En tanto, en el proyecto de la oposición, los nuevos impuestos aportarían $16.859 millones y por mayor consumo, la recaudación de IVA aumentaría en $24.409 millones. Compensando estos montos, el costo neto del proyecto oficial asciende a $32.018 millones y el de la oposición a $91.273 millones.

Dos proyectos

Tomando estas estimaciones, el costo fiscal neto (de la creación de nuevos impuestos) de la modificación del impuesto a las Ganancias del proyecto del oficialismo para el conjunto de provincias y la CABA alcanzaría a $16.816 millones durante el 2017, ubicándose como las principales perdedoras de la medida, absorbiendo el 52,5% del costo total. Le sigue en significancia la ANSeS, quien perdería unos $10.304 millones (32,2% del total para el 2017), y el Tesoro Nacional quien resignaría $3.167 millones (9,9% del total). La AFIP, en tanto, perdería unos $608 millones y el Fondo de ATN otros $1.123 millones.

Bajo las mismas estimaciones, el costo fiscal neto de la modificación del impuesto a las Ganancias del proyecto de la oposición para el conjunto de provincias y la CABA alcanzaría a $47.311 millones durante el 2017, ubicándose también como las principales perdedoras de la medida, cargando con el 51,8% del costo total. Luego sigue la ANSeS, quien perdería unos $25.706 millones (28,2% del total para el 2017), y el Tesoro Nacional quien resignaría $13.692 millones (15% del total). Por su parte, la AFIP perdería unos $1.734 millones y el Fondo de ATN otros $2.830 millones.

Comentá la nota