La provincia se ubica entre las jurisdicciones que menor presión tributaria ejercen mediante el Impuesto a los Ingresos Brutos. Pasó del puesto 18 en 2009 al 20 en 2010, con un indicador por debajo de la media nacional

Puntualmente, el IARAF analizó la carga tributaria legal que ejerce el Impuesto a los Ingresos Brutos sobre las principales actividades económicas en cada una de las 24 provincias, mediante la evaluación de la normativa vigente al 2010. A partir de allí, elaboró un mapa tributario provincial.

Según el informe, la presión que ejerce el Impuesto a los Ingresos Brutos sobre el conjunto de actividades económicas asciende, para el promedio de las 24 jurisdicciones, a un 1,68% sobre las ventas brutas, netas de IVA. Los años 2009 y 2010 han sido los de mayores aumentos en la carga legal promedio de este tributo, luego de haber permanecido relativamente estable a lo largo del período 2002-2008.

El centro de estudios fiscales también indica que en los últimos dos años los grupos a los cuales les ha aumentado la presión de manera más significativa han sido los de Industria y construcción e Intermediación Financiera, agregándose este año el Sector Primario (que contempla tanto la actividad agropecuaria como la minera y de hidrocarburos, en función de la provincia) como el de mayor incremento.

A su vez, el sector comercio, si bien en magnitud no sufrió grandes modificaciones, sí constituyó el sector con mayor cantidad de provincias que aumentaron de algún modo la presión tributaria.

Mapa tributario

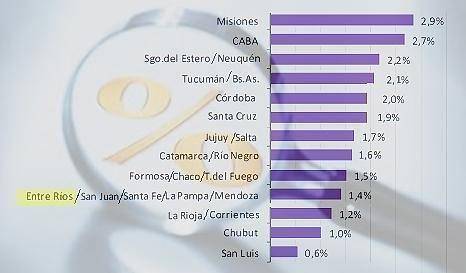

Las jurisdicciones que mayor carga promedio ejercen mediante el IIBB son Misiones y Ciudad de Buenos Aires, con un indicador del 2,9% y del 2.7%, respectivamente, sobre las ventas brutas netas de IVA. En el otro extremo, se ubican San Luis (0,6%) y Chubut (1%) como los de menor presión.

La provincia de Entre Ríos (1,4 por ciento) se ubica en el puesto 20, entre los cuatro distritos con menor presión y con un indicador igual al de Mendoza, La Pampa, Santa Fe y San Juan, por debajo de la media nacional (1,68%).

Junto con la vecina provincia de Santa Fe, Entre Ríos presenta un nivel de presión menor que su socia de la Región Centro, Córdoba, cuya carga promedio de IIBB es del 2%.

Ranking

Misiones 2,9%

Ciudad de Buenos Aires 2,7%

Neuquén 2,2%

Santiago del Estero 2,2%

Bs.As. 2,1%

Tucumán 2,1%

Córdoba 2,0%

Santa Cruz 1,9%

Jujuy 1,7%

Salta 1,7%

Río Negro 1,7%

Catamarca 1,6%

T.del Fuego 1,6%

Chaco 1,5%

Formosa 1,5%

Mendoza 1,5%

La Pampa 1,4%

Santa Fe 1,4%

San Juan 1,4%

Entre Ríos 1,4%

Corrientes 1,2%

La Rioja 1,2%

Chubut 1,0%

San Luis 0,6%

Dado que el ranking anterior constituye un promedio de la carga tributaria sobre los distintos sectores económicos, este mapa tributario no implica que las provincias mencionadas sean las más onerosas en todos los sectores.

Sobre el sector primario, las provincias más caras son las Patagónicas como Neuquén, Tierra del Fuego y Santa Cruz. Esto se explica fundamentalmente porque las actividades extractivas de hidrocarburos (con fuerte participación en estas jurisdicciones) no entran en el régimen de exenciones previstas para el sector primario por el Pacto Federal en gran parte de las provincias.

Sobre el sector industrial local y la construcción, sobresalen Misiones, Santiago del Estero y Tucumán como las de mayor presión, debido a que estas jurisdicciones no solo aplican una mayor alícuota, sino también porque integran el grupo de las que no benefician al sector industrial con las exenciones previstas en el Pacto.

A su vez, en materia de la industria radicada en otras provincias, los mayores indicadores se dan en Córdoba, Ciudad de Buenos Aires y Misiones.

En Servicios Públicos, la Ciudad de Buenos Aires es la provincia con mayor carga.

El rubro Comercio, restaurantes y hoteles, la Intermediación Financiera y Servicios empresariales y sociales es liderado por la provincia de Buenos Aires.

Evolución respecto a 2009

A partir de las modificaciones recientes en la normativa del IIBB, el mapa tributario argentino se vio ligeramente modificado respecto al del año 2009.

Entre las provincias que agravaron la presión se encuentran: Neuquén, que pasó a ocupar el 3º puesto de mayor presión (desde el 12º en el que se ubicaba el año pasado). Jujuy, que pasó del 11º al 9º, Tierra del Fuego del 15º al 13º, Santa Fe del 19º al 18º, La Pampa del 20º al 17º.

Entre las que mejoraron su posición están: Catamarca, que pasó del 10º al 12º puesto. Córdoba, del 6º al 7º, Entre Ríos, que retrocedió dos posiciones (del 18º lugar en 2009, al 20º en 2010). Formosa, del 13º al 15º lugar, Río Negro del 9º al 11º, Salta del 8º al 10º, San Juan del 17º al 19º, Santa Cruz del 7º al 8º lugar, Santiago del Estero del 3º al 4º lugar y Tucumán que bajó del 4º al 6º puesto.

El resto de las provincias que aumentaron el IIB no tuvieron modificaciones significativas en el ranking (por caso, la Ciudad de Buenos Aires luego del aumento, continuó ubicando el 2º puesto de mayor presión).

Finalmente, el IARAF señala que como sucede siempre, las necesidades fiscales de las provincias han terminado afectando al sector productivo y, en definitiva, a los consumidores, porque el incremento de alícuotas del IIBB aplicado sobre sectores claves de la economía terminó incidiendo no solamente sobre la actividad empresaria, sino también sobre los ciudadanos de todo el país, puesto que gran parte de la carga se termina trasladando a lo largo del proceso productivo e impactando en los precios finales de los bienes y servicios.

Evidentemente, esta compleja situación fiscal de los gobiernos provinciales motiva que con premura se avance en una redefinición del actual sistema de coparticipación de fondos entre la Nación y las Provincias, concluye. Informe elaborado por Noticiauno en base a datos del Instituto Argentino de Análisis Fiscal.

Comentá la nota