El endeudamiento con tarjetas de crédito se triplicó respecto de 2007. En los bancos, estiman que las familias tienen capacidad para pedir más. Hasta cuándo dura la fiesta.

Luego de la crisis que golpeó al mundo a fines de 2008 y tuvo su momento más duro durante el primer semestre del año pasado, el consumo privado creció hasta el 7% en lo que va del año, según un informe de la consultora Finsoport. La Asignación Universal por Hijo (AUH) tuvo su rol en ese crecimiento, pero el dato más saliente es que el rebote económico hizo crecer más a las ventas de shoppings y sus ofertas más hedónicas que a las de los supermercados, especialzados en artículos de primera necesidad.

Según Finsoport, los artículos de primera necesidad como alimentos y bebidas son menos elásticos, es decir, sus ventas caen menos en tiempo de crisis y suben más lento cuando la economía se recupera. Las compras en shoppings, en cambio, se incrementan notablemente en las fases expansivas del nivel de actividad.

Así, las ventas en supermercados crecieron y sintieron un fuerte impulso de la AUH, pero las ventas en shoppings respondieron a la significativa difusión del financiamiento (y de las promociones asociadas) con tarjetas de crédito.

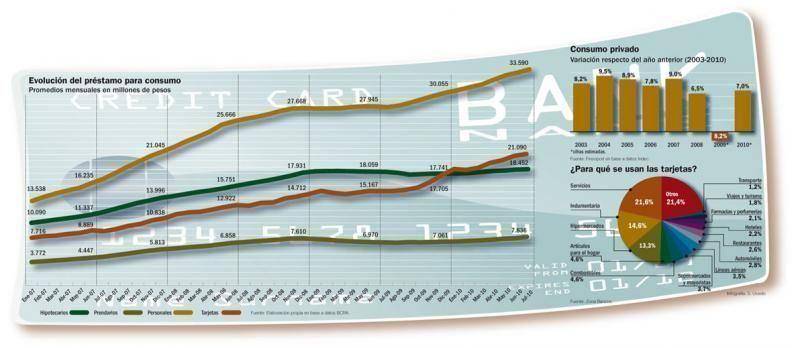

A fines de junio de 2010, circulaban unos 30,7 millones de tarjetas de crédito bancarias y no bancarias, el 11% más que en junio del año pasado, explicó a PERFIL Marcelo Zárate, CEO de ZonaBancos.com.

El crecimiento del número de plásticos estuvo acompañado por un aumento en los montos financiados. Según datos del Banco Central, entre junio de 2007 y el mes pasado, los préstamos otorgados con tarjeta de crédito saltaron de $ 8.889 millones a $ 21.090 millones; casi se triplicaron. El crecimiento es aún mayor que el avance de la inflación calculada por la menos oficialista de las consultoras privadas.

Los especialistas en consumo saben que aunque la inflación crea escenarios de incertidumbre, es un excelente disparador de compras, al menos por un tiempo. El otro elemento en juego, es que las familias no temen perder sus empleos en un futuro cercano.

Los argentinos tenemos experiencia suficiente como para llegar a la conclusión de que cualquier tasa fija termina siendo licuada por el tiempo, afirmó Juan Carlos de La Vega, de la Asociación de Marketing Bancario (AMBA).

Los compradores que optan por cuotas están seguros de que van a poder pagarlas;no estamos ante consumidores irresponsables que no piensan en el futuro, sino ante compradores hedónicos que si bien no tienen grandes certezas hoy se sienten bien económicamente, explicó.

Las expectativas de la gente son que la inflación continúe, lo que es un estímulo al consumo. A su vez, no prevén perder el empleo y eso determina que se animen a las cincuenta cuotas, explicó Jorge Todesca, titular de Finsoport.

Aún así, según Todesca, el consumo va a tender a ralentarse en lo que queda del año. Los niveles de inflación combinados con el crecimiento de la pobreza, que llega al 26% según la UCA, le van a poner un techo, señala. Pero en el caso de las clase media y alta, mientras cuenten con financiamiento, mantrendrán el consumo, concluyó.

Comentá la nota