tCon el fin de moderar las pautas de reclamo salarial de los distintos gremios de la economía, y respaldado en las mejores perspectivas recaudatorias (+30% 2013P vs +26% 2012), el Gobierno Nacional acaba de anunciar un incremento del 20% en las deducciones personales y en el mínimo no imponible del Impuesto a las Ganancias (MNI).

Nuevos valores

Como se mencionó, el porcentaje de variación del MNI y del resto de las deducciones anuales será del 20%, llevando de $5.782 a $6.939 el salario neto a partir del cual comenzarán a tributar los trabajadores solteros, y de $7.998 a $9.598 el mínimo no imponible para el caso de los casados con 2 hijos. (Ver Cuadro 1)

En términos fiscales, la pérdida de recaudación del impuesto a las ganancias de personas físicas sería de $8.171 millones, equivalentes al 5% de la recaudación anual presupuestada para dicho gravamen.

Dado el menor nivel de impuesto a ingresar, estas medidas generarán un incremento en el salario de bolsillo del conjunto de trabajadores alcanzados por estas modificaciones. Debido a que buena parte de estos empleados pertenece a sectores medios de la población (con alta propensión al consumo), es probable que un alto porcentaje del ingreso adicional disponible se destine al consumo privado.

Hay que señalar que este impulso a la demanda agregada sería el segundo objetivo perseguido por el Gobierno con la suba del MNI, aunque paradójicamente a contramano con el objetivo primario de recurrir a la política salarial como herramienta anti-inflacionaria.

Impacto en la Coparticipación Federal

Medido en valores absolutos, la Provincia de Buenos Aires sería la más perjudicada en la distribución secundaria, ya que recibiría $538 millones menos por la reforma, seguida por Santa Fe ($347 millones) y Córdoba ($341 millones), de manera que estas 3 jurisdicciones afrontarían un tercio de la pérdida provincial.

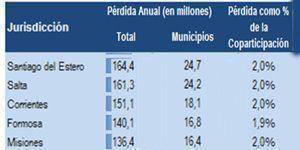

Formosa estaría por el pelotón del medio, resignando $140,1 millones en el período 2013 equivalente al 1,9% de lo estipulado como ingreso para este año, una cifra significativa si se tiene en cuenta que se trata de una provincia altamente dependiente de la Coparticipación Federal de Impuestos. (Ver Cuadro 2).

Por otra parte, Chaco, Tucumán, Entre Ríos, Mendoza, Santiago del Estero y Salta se ubicarían por arriba del promedio ($153 millones), quedando el resto por debajo de dicha cifra, con un mínimo de $44 millones en Tierra del Fuego.

Pérdida Per Cápita

No obstante lo anterior, el escenario se modifica radicalmente si se analiza la distribución del costo en términos per cápita. En efecto, la provincia fueguina pasa a ser la más perjudicada por la medida, cediendo $331 por habitante, frente a un promedio provincial de $90/hab. Por su parte, la provincia de Buenos Aires, que es la que más recursos cede en términos monetarios, pasa a situarse anteúltima en la escala por habitante, con una pérdida de $35 por individuo, sólo por arriba de la Ciudad Autónoma ($20/hab).

Formosa se ubica en el segundo escalón, apenas por debajo de Tierra del Fuego y resignando 252 pesos por cada habitante ante el nuevo esquema de Coparticipación por la modificación en el Mínimo No Imponible. (Ver Cuadro 3).

Comentá la nota