Afirman que si bien el peso de los vencimientos lo sentirá el próximo gobierno, ayudará a que la Argentina pueda refinanciar pasivos con menos trabas; dudan de las ventajas de dejar afuera al FMI

En tal sentido, el costo de saldar la deuda con este grupo de acreedores internacionales es para muchos economistas relativo, aun a pesar de que, mientras el Banco Central (BCRA) todavía pelea día tras día por captar dólares, para mayo de 2015 la Argentina se comprometió a desembolsar US$ 1150 millones.

"Hoy los requerimientos de deuda de mercado, que son los más difíciles de pagar y pesan sobre las reservas, son muy bajos. El año que viene va a ser más relevante porque vence el Boden 2015. Con lo del Club se suman requerimientos financieros más importantes , pero ¿inatendibles? No, porque estás haciendo un camino para, por lo menos, refinanciar vencimientos de capital. Hoy la Argentina no está ni refinanciando capital", dice Maximiliano Castillo, director de la consultora ACM.

En la misma línea, Germán Fermo, director de la maestría de Finanzas de la Universidad Torcuato Di Tella, opinó: "El verdadero beneficio del acuerdo con el Club no radica en la letra chica, pero en todo lo que este acuerdo podrá significar a mediano plazo para la Argentina, ya que confirma un sendero hacia la compresión de spreads. En vez de descontar al 11% [su deuda], podría empezar a hacerlo en la zona de 8%, y despeja un escollo muy importante para que el sector privado también pueda acceder a un financiamiento más acorde con lo que son las tasas de nuestros vecinos que rondan el 4/5 por ciento".

En el corto plazo, dice Francisco Gismondi, de Empiria Consultores, el arreglo también podría liberar líneas de crédito comerciales, en particular para la importación. Un beneficio no menor, considerando que por estos días el Central retacea los dólares para todas las empresas importadoras en pos de defender sus reservas. "En cuanto a las líneas financieras -aclara-, el impacto directo es menor, pero sí sirve como señal."

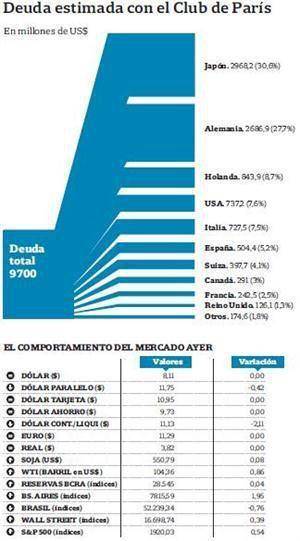

Hasta ayer, el equipo económico no había dado detalles de cómo serán los desembolsos acordados con los acreedores más allá de 2015. Informó que se pagarán en total US$ 9700 millones en cinco años -que pueden ser siete si el país no recibe tantas inversiones-, con una tasa de 3%, pero no especificó si serán pagos semestrales, anuales o con qué periodicidad.

Eventualmente, subraya el ex viceministro de Economía Jorge Todesca, quedarían US$ 7400 millones para cancelar en tres años, entre 2017 y 2019. "Ésta es una carga excesiva que se impone al próximo gobierno, a cumplir en un corto plazo en relación con el monto de la deuda", asegura.

Pero, disiente Ramiro Castiñeira, economista de Econométrica, la Argentina no tiene hoy un nivel de endeudamiento alto como para que los futuros vencimientos con el Club descalabren las cuentas públicas. Según él, sumando los nuevos bonos que se emitieron para compensar a Repsol por la estatización de YPF, este año los vencimientos en dólares ascenderán a unos US$ 3900 millones, apenas 0,8% del PBI.

"En 2001, sólo para pagar los intereses de la deuda se necesitaba 4% del PBI y después para pagar el capital otro 4% adicional", ilustra el economista, quien además destaca que toda la deuda neta -que no contempla la contraída intraestado, como con el BCRA o la Anses- es hoy de US$ 79.000 millones o 16% del PBI.

"No veo dónde está lo caro del arreglo. Con los organismos internacionales nunca se negocia con quitas porque la tasa que ofrecen para financiar siempre es más baja que la de mercado, no importa cuál sea el riesgo país", explica Castiñeira.

En cualquier caso, la principal crítica de los analistas radica en la demora que llevó saldar el pasivo. "¿[Hay] US$ 3700 millones de punitorios por una deuda de US$ 5000 millones? Once de los 13 años de punitorios son del kirchnerismo", destacó el ex presidente del Banco Central Alfonso Prat-Gay por Twitter.

Para Rogelio Frigerio, presidente del Banco Ciudad, la demora implicó muchas oportunidades de financiamiento e inversión desperdiciadas. "Por no haber arreglado este tema en su momento, la Argentina se perdió la oportunidad de conseguir financiamiento barato y a largo plazo que como nunca antes en la historia estuvo disponible para la región. Así fue como nuestros vecinos consiguieron financiación para proyectos de inversión en infraestructura a larguísimo plazo y a tasas de interés aun menores al 3 por ciento anual", explicó el economista de Pro.

Y no pocos cuestionan la conveniencia de haber dejado fuera del acuerdo al FMI. Si bien admiten que condice con el discurso político que vino sosteniendo el kirchnerismo, aseveran que el país podría haber conseguido que, en lugar de cinco años de plazo, el Club de París se estirara hasta diez años o más, como habría sucedido con otros deudores en el pasado. "En absoluto podemos afirmar que éste sea el mejor acuerdo que la Argentina podía conseguir", dice Castillo. "Tampoco sabemos, ni se explicó cómo se llega a los US$ 9700 millones, si ahí hay deuda nueva o qué", advirtió.

NO DESCARTAN NEGOCIAR CON LOS FONDOS BUITRE

El Gobierno dejó trascender ayer por primera vez que contempla un acuerdo voluntario con los tenedores de deuda en default, como una de las opciones para terminar la larga batalla judicial que puede llevar a una nueva cesación de pagos. "Nos queda una instancia final para que, por vía judicial o por vía de acuerdo voluntario, efectivamente se pueda terminar con este proceso de reestructuración de deuda", dijo ayer a periodistas el jefe de Gabinete de ministros, Jorge Capitanich. Más temprano, en su conferencia de prensa matutina habitual, Capitanich había calificado a los fondos buitre como "verdaderas carroñas que quieren apropiarse de la riqueza de los países", y sostuvo que con la Argentina eso "no van a lograrlo" porque se trata de un "país soberano". El 12 de junio, la Corte Suprema de Estados Unidos decidirá si acepta estudiar una apelación de la Argentina contra fallos de tribunales inferiores, que dictaminaron que debe pagar unos US$ 1300 millones a los holdouts, liderados por NML, de Paul Singer, y Aurelius Capital Management. Pero la Argentina se enfrenta a un potencial default si la Corte rechaza tomar el caso, ya que podría sufrir embargos de los fondos que transfiera a EE.UU. para pagar su deuda reestructurada..

Comentá la nota