La reciente expansión monetaria no provocaría una disparada del billete

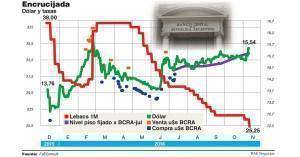

La baja de tasas del Banco Central no alcanzaría para hacer revivir al dólar en lo que queda del año. Los analistas estiman que la divisa se ubicará entre los $15,60 y $15,80 y descartan que pueda haber una disparada, ante la abundancia de fondos provenientes del blanqueo y de las emisiones de deuda del Gobierno nacional y las provincias, que compensarían la política más laxa que viene aplicando el titular del BCRA, Federico Sturzenegger.

El titular de FyE Consult, Hernán Hirsch, apuntó en diálogo con BAE Negocios que el billete verde cerraría el 2016 a $15,60. La tasa implícita todavía es alta en términos reales, sumado al ingreso proveniente del blanqueo de capitales, lo cual confirma una tendencia de apreciación del tipo de cambio real, evaluó el experto.

En ese sentido, las necesidades financieras del sector público para el pago del aguinaldo derivará en una mayor liquidación de dólares por parte del gobierno nacional y las provincias, lo que seguirá presionando a la baja la cotización, precisó Hirsch.

Desde noviembre que el Central viene aplicando una política monetaria más laxa en un intento por hacer arrancar la economía. El martes pasado, realizó su tercer recorte al hilo en la tasa de la Lebac de 35 días, que quedó en 25,25%. Esta decisión afectó el valor del billete verde, que había arrancado el mes en torno a los $15 y hoy se se ubica arriba de los $15,50.

Al mismo tiempo, según los datos oficiales, durante este mes la base monetaria aumentó $37.274 millones, por la compra de dólares al Tesoro por $19.000 millones y pases por $26.000 millones, que no llegaron a compensar la absorsión de $8.200 millones que hubo vía Lebac.

Si se suma octubre, el BCRA lleva emitidos $50.000 millones en dos meses sólo por comprarle dólares al sector público.

En ese marco, un informe de Economía y Regiones advierte que el hecho de haber logrado reducir la oferta monetaria en términos reales pese a la baja en las tasas muestra que la demanda de dinero está volviendo a caer en la economía argentina. Si esta caída de la demanda de dinero prosigue y no tiene como contrapartida una política del BCRA que achique la oferta monetaria, debería haber un mayor encarecimiento del tipo de cambio, que hoy es bajo para el nivel de tasas, sostiene el informe de E&R.

El sector público saldrá a vender dólares para

pagar el aguinaldo, sostuvo Hirsch

Para Hirsch, habrá como mucho dos bajas más de 50 puntos básicos cada una, con lo cual la tasa cerraría el año un punto más abajo de lo que está ahora.

Este actual bajo tipo de cambio (para la tasa de 25%,25% de hoy) es posible porque hay una sobreoferta coyuntural de dólares y una sobre demanda especulativa de pesos que conjuntamente mantienen artificialmente en equilibrio a los mercados monetarios y cambiarios, diagnostica EyR.

En noviembre el Banco Central lleva emitidos

$37.000 millones por pases y compra de divisas

Esa perspectiva parece haberse colado en parte en los mercados de dólar futuro, en donde ven a la divisa a $15,80 a fin de año en el caso de los NTF y a $15,90 en el Rofex de Rosario.

Es que la sobreabundancia de dólares actual podría ser sólo transitoria.

Según E&R, la sobre oferta de dólares se sustenta sobre tres pilares, el blanqueo, el ingreso de divisas para aprovechar la tasa en pesos y el endeudamiento externo. El blanqueo es transitorio y el ingreso de divisas para obtener rendimientos en pesos tiende a desaparecer con la baja de tasa (y expectativas de suba del dólar). A su vez, la futura suba de la tasa de referencia en EEUU también reducirá el ingreso de endeudamiento externo, reza el informe.

En definitiva, es esperable que más adelante en el tiempo se reduzca la sobreoferta de dólares. Paralelamente, de proseguir la baja de tasa, la demanda especulativa de pesos caería y con ello toda la demanda de dinero (sin aumento de la demanda por transacciones) podría ceder aún más terreno, concluye el reporte de la consultora.

Comentá la nota