Analistas financieros recomiendan que, de cara a las elecciones, la cartera esté compuesta en mayor proporción en dólares que en pesos.

En lo que se ha convertido en una obsesión de corto plazo, tanto para el Gobierno como para las empresas y para la gente, el dólar una vez más mostró una preocupante volatilidad en el comienzo del año.

El escenario local es un viejo conocido en épocas de elecciones con salida de capitales, pero esta vez, con el agregado de un marco de coyuntura económica muy débil para el consumo, un gasto público que se contrae y malas noticias del lado de la inflación, señalan Darío Epstein y Gustavo Neffa, directores de FinGuru en una columna publicada en Clarín.

Argentina vuelve a recurrir a viejas herramientas para controlar el dólar, el instrumento preferido para hacer el "vuelo a la calidad" en momentos de incertidumbre. Ventas programadas de dólares (u$s9.600 millones por mes subastados a partir de abril, con un máximo de US$60 millones diarios), fuerte suba de tasas de interés de referencia del 44% al 63%, restricción de la base monetaria y un gran stock de Leliq que ya alcanzó el billón de pesos.

Esa absorción de pesos vía Leliq evita que se dispare el tipo de cambio y contribuye a domar a la inflación, pero vuelve a encender señales de alarma en una clara analogía con el episodio de las Lebac del año pasado, que terminaron siendo canceladas con dinero ajeno en una clara muestra de emergencia cuando se acudió al FMI. Lo peligroso es que las subas de tasas de interés sean estériles en un contexto de demanda de pesos casi nula, lo que haría aumentar el déficit cuasi fiscal y la inflación.

¿Cómo protegerse? Lo importante aquí es elegir primero la moneda, y recién después, los instrumentos. De cara a las elecciones, la cartera debe estar compuesta en mayor proporción en dólares que en pesos y con instrumentos líquidos, indican Epstein y Neffa.

Los inversores de a pie hoy cuentan con tasas de plazos fijos mediocres. El negocio lo hace el banco que capta al 35/40% promedio y coloca al 63% al BCRA. O bien las tasas están infladas a corto plazo para darle pelea al dólar (y cuando baje su cotización vuelven a niveles más "normales"), o bien los rendimientos de plazos fijos tienen que subir. Mientras tanto, el inversor inteligente puede colocar sus ahorros y la liquidez excedente en alternativas más rendidoras.

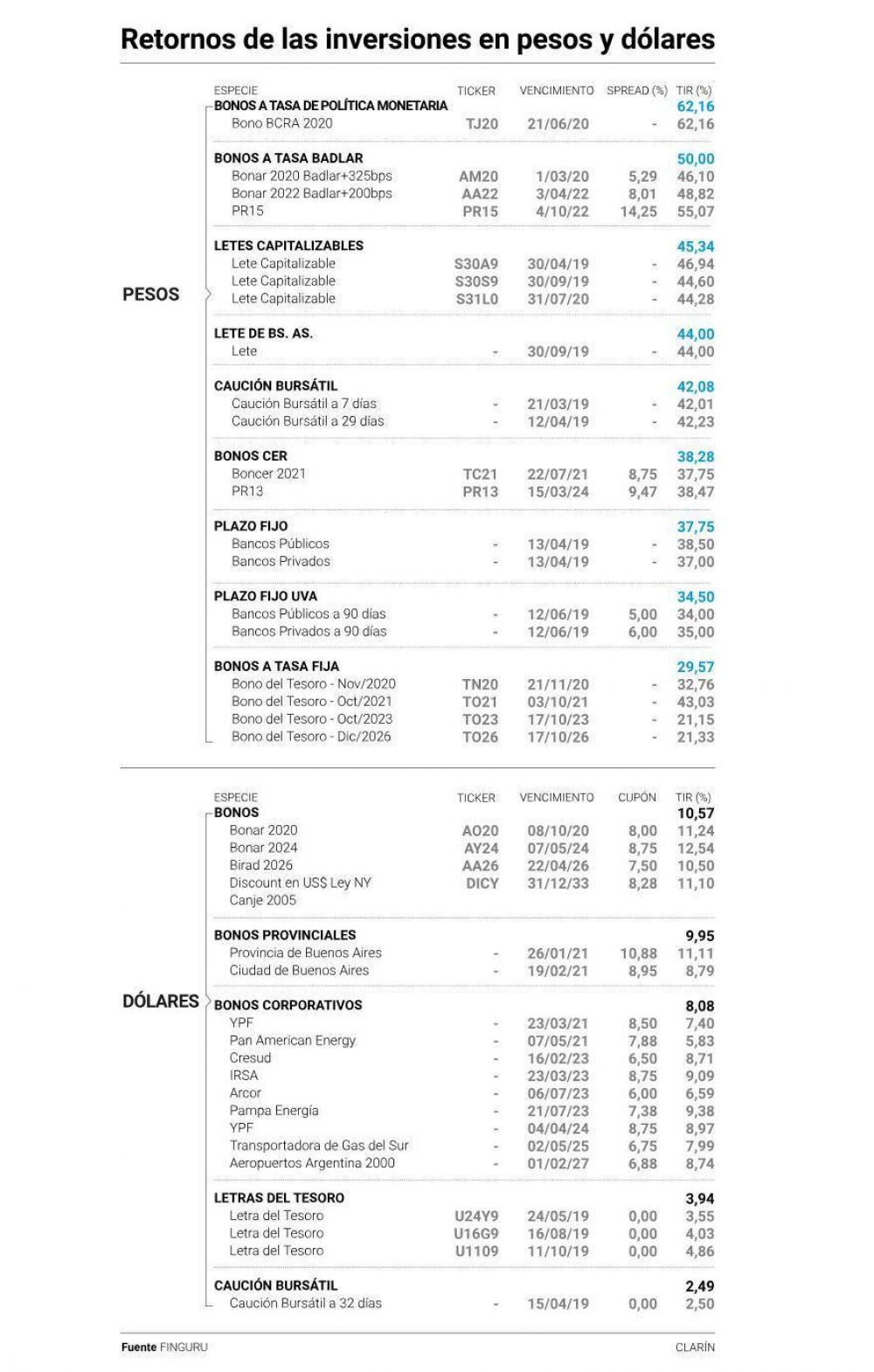

Fuente: FinGuru y Clarín.

Tal como puede verse en la tabla adjunta, las alternativas en dólares comienzan con las cauciones que rinden apenas 2,5% anual y sirven a los fines de colocar liquidez excedente, no invertirla inteligentemente.

La estrella con bajo riesgo siguen siendo las Letes en dólares, con tasas del 4% en el mercado secundario. Consejo: siempre conviene comprarlas en las licitaciones, porque después suben de precio (en función de la demanda no satisfecha) y baja su rendimiento.

Pero el salto de rendimiento con inversiones en bonos que vencen en 2020, como el Bonar 8% 2020 que rinde 10%, sólo puede comprenderse en el marco de una deuda pública muy vulnerable. El retorno de los bonos a 10 años se ubica en 9,82%, más alto incluso ahora que Ecuador, que también tuvo que ser asistido por el FMI.

No creemos que habrá default en los próximos dos años y se recurrirá en forma creciente al mercado interno. Pero Argentina deberá demostrar que va a seguir pagando la deuda y aumentar las reservas de manera genuina acompañando un crecimiento proyectado del 2,5% en los próximos dos años (REM) si quiere pasar la prueba, advierten Epstein y Neffa.

Títulos corporativos en dólares son una alternativa, pero de muy poca liquidez en el mercado actual salvo excepciones. Se pueden destacar Arcor, Pan American Energy, IRSA, Cresud, Pampa Energía, TGS y Aeropuertos Argentina 2000. El inversor tiene que saber que los mismos riesgos que corre a la hora de comprar un soberano lo hace cuando compra un corporativo, con pocas excepciones.

Entre los bonos provinciales, y si prevalece el escenario base, recomendamos los bonos de CABA 2021 que rinden 8,80% (Provincia de Buenos Aires 2021 rinde 11%). Cuidado con la liquidez en este tipo de instrumentos.

En pesos las cauciones siempre dan tranquilidad, porque se pueden colocar los fondos con rendimientos incluso superiores a un plazo fijo. Se ubican en torno a 42% al cierre de esta nota entre una semana y un mes.

Pero la verdadera inversión comienza con las Lecap, que vinieron a reemplazar en parte a la Lebac. Los rendimientos son fijos y se capitalizan por mes para ofrecerle al inversor entre 44 y 46%.

Entre los bonos soberanos, nuestras preferencias siguen pasando por la tasa ajustada por CER, que se calcula con la inflación rezagada dos meses. Allí se puede invertir al 2021 con el TC21 con una tasa de retorno de inflación más 8,75%. También el PR13 es atractivo dado que rinde 9,4% con pagos mensuales de capital e intereses (al 2024).

Un plazo fijo con ajuste por UVA también es una alternativa válida, aunque los plazos suelen ser muy extensos (inflación más 5 a 8% promedio dependiendo de los bancos).

Letras provinciales en pesos son aconsejables siempre y cuando sean bien cortitas y se vaya a la licitación. Provincia de Buenos Aires es nuestra preferida con tasas del 44%.

En fideicomisos financieros habrá que monitorear la mora de la cobranza de las empresas, pero las cuotapartes clase "A" no absorben los primeros golpes si alguien no paga. Son instrumentos poco líquidos y vulnerables al tipo de cambio.

Sin riesgo de default porque están garantizados por una SGR, se encuentran los cheques avalados, donde se pueden conseguir tasas más altas que los plazos fijos, señalan Epstein y Neffa en Clarín.

Por último, las acciones son líquidas, pero son riesgosas. Otros instrumentos son más seguros, pero carecen de liquidez. Un difícil equilibrio en una coyuntura que empezó a sufrir con mayor volatilidad el acercamiento de las elecciones presidenciales.

Comentá la nota