El actual Intendente denunció a principios de este mes al ex jefe comunal por el faltante de bienes que, según marcó en su presentación judicial, se esfumaron del patrimonio de la Municipalidad de Azul en su último año de gestión. El martes pasado, fueron citados a prestar declaración testimonial la contadora Adriana Guedes, la tesorera Belén Duba y el subdirector de Gestión de Patrimonio Dante Bustos.

Tanto éste como Guedes no hablaron en ningún momento de faltantes sino de inconsistencias, es decir que los bienes no se encontraban donde correspondía al momento del recuento. Lo que la justicia deberá determinar ahora es si están en otro lugar o realmente faltan.

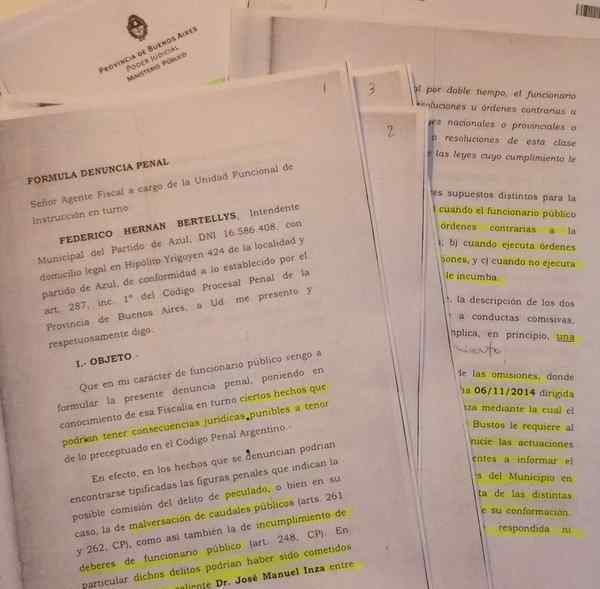

El viernes 4 de marzo pasado, el intendente Hernán Bertellys denunció a su antecesor José Manuel Inza por el faltante de más de 3.600 bienes del patrimonio municipal. En la presentación que hizo ante la Fiscalía General, a cargo interinamente de Cristian Citterio, pidió que se investigue al ex jefe comunal por la posible comisión de los delitos de peculado, malversación de caudales públicos e incumplimiento de los deberes de funcionario público.

Muchos más datos de la denuncia no hubo porque el propio Citterio pidió a Bertellys que no diera detalles de la misma para no entorpecer la investigación que luego recaería en el fiscal Javier Barda, titular de la Unidad Funcional de Investigaciones Especiales.

Pasadas tres semanas, este diario tuvo acceso al expediente judicial donde consta la denuncia presentada por el Intendente y las tres declaraciones testimoniales tomadas a requerimiento del Ejecutivo: la de la contadora General del municipio -hoy de licencia por asumir un cargo político-Adriana Guedes, la de la tesorera de la comuna María Belén Duba y la del subdirector de Gestión de Patrimonio Dante Bustos.

Mientras Bertellys habla en todo momento del faltante de 3.643 bienes del patrimonio, indica que se esfumaron, se extraviaron e incluso que se podría haber facilitado su sustracción ilícita, tanto Guedes como Bustos en sus declaraciones -brindadas el martes 22 pasado- hablan deinconsistencias. Incluso, el encargado de patrimonio -cuya declaración es la más detallada ya que puntualiza en el proceso de inventariado y control de los bienes- opinó en un tramo de su testimonial que entiendo que en su gran mayoría las inconsistencias detectadas no obedecen a faltantes reales sino a desprolijidades.

Asimismo, ambos indicaron que no es la primera vez que hay inconsistencias y coincidieron en que éstas pueden darse por el traslado de bienes de un área a otra sin notificar, porque estén fuera del municipio para reparación o que hayan sido entregados en comodato, entre otras tantas situaciones.

Lo concreto es que es el fiscal Barda el que tiene a cargo la investigación por el faltante o la inconsistencia de 3.643 bienes del patrimonio de los azuleños -sobre un total de 25.700 registrados- que no estaban donde debían estar cuando se hizo el último relevamiento al 30 de noviembre de 2015.

Según averiguó este diario, hasta el miércoles pasado -último día hábil de la semana- el Ejecutivo no había presentado ampliaciones a la denuncia, como así tampoco el detalle de cada bien. También pudo saber que en estos días se está realizando un nuevo recuento de los bienes.

La denuncia contra Inza

El viernes 4 de marzo, el intendente Hernán Bertellys se presentó en la Fiscalía General para radicar la denuncia contra su antecesor José Inza por el faltante de bienes del patrimonio municipal.

El lunes 7, las actuaciones pasaron a la Unidad Funcional de Investigaciones Especiales, a cargo del fiscal Javier Barda, quien desde ese día está al frente de la instrucción de la causa.

En su presentación, señala que los hechos denunciados podrían tipificarse en la posible comisión de los delitos de peculado o, bien en la de malversación de caudales públicos, como así también incumplimiento de los deberes de funcionario público.

Dichos delitos podrían haber sido cometidos por el funcionario saliente Dr. José Manuel Inza, entre otros funcionarios públicos y/o particulares que surjan de la investigación de los hechos.

Luego, en la denuncia, narra que el 11 de diciembre de 2015 suscribió el Acta de Transmisión de la Administración Municipal donde constaba el estado de inventario general del patrimonio del municipio.

En ese acta, surge que entre el 31 de diciembre de 2014 y el 30 de noviembre de 2015 existía un faltante de 3.909 bienes que integraban el patrimonio municipal, a lo que añade que de todo ello me anoticié al asumir la Intendencia.

Según surge de la denuncia, con posterioridad se hizo una corroboración más exhaustiva y se determinó que el total de bienes faltantes al 30 de noviembre de 2015 es de 3.643 efectos, es decir que en 334 días se esfumaron del patrimonio de la Municipalidad de Azul más de 10 bienes por día de gestión, patrimonio que a la fecha se desconoce su destino.

Inmediatamente advierte que no puede pasar inadvertido que el propio Inza responsable de la administración hasta el 9 de diciembre de 2015 es quien firma el Acta donde reconoce por instrumento público el faltante de los bienes.

Peculado, malversación

Posteriormente, menciona el artículo 261 del Código Penal que establece que será reprimido con reclusión o prisión de dos a diez años e inhabilitación absoluta perpetua, el funcionario público que sustrajere caudales o efectos cuya administración, percepción o custodia le haya sido confiada por razón de su cargo.

En este punto, advierte que la figura penal de peculado consiste en la sustracción de caudales o bienes públicos, que se materializa en el hecho de separar o apartar los bienes de la esfera de la actividad patrimonial de la administración pública.

Luego indica que si de la investigación no surge una participación activa de Inza en ese sentido,no se puede desatender lo que establece el artículo 262 del Código Penal, que marca que será reprimido por multa del 20 al 60 por ciento del valor sustraído, el funcionario que porimprudencia, negligencia o inobservancia de los reglamentos o deberes que tiene por su cargo, dejara que otra persona sustraiga los caudales o efectos públicos.

Así, advierte que la malversación se relaciona a la tolerancia permisiva o a la facilitación para la sustracción de caudales o efectos públicos realizada por un tercero. Lo que importa acá es que la sustracción la realiza un tercero, ya que el funcionario público, con su actitud negligente o imprudente, permite tal conducta dolosa, sostiene Bertellys en su denuncia y, en ese marco, habla de sustracción ilícita de caudales o bienes.

Inmediatamente después, apunta que en el caso denunciado, Inza tenía a su cargo la responsabilidad de custodiar 3.643 bienes que se extraviaron durante 11 meses de gestión y que no existe ningún acto administrativo que lo justifique.

Incumplimiento de deberes

En lo que hace al incumplimiento de los deberes de funcionario público, indica que no se puede obviar el artículo 248 del Código Penal que impone que será reprimido con prisión de un mes a dos años e inhabilitación, el funcionario que dicte resoluciones u órdenes contrarias a la Constitución o las leyes; cuando ejecute órdenes contrarias a esas disposiciones; y cuando no ejecute las leyes cuyo incumplimiento le incumba.

Este último supuesto -el de no ejecutar las leyes- implica para Bertellys una omisión y es ahí donde advierte que el subdirector de Patrimonio Municipal, Dante Bustos, envió dos notas a Inza -una en noviembre de 2014 y otra en octubre de 2015- solicitándole que inicie las actuaciones administrativas para determinar el estado patrimonial de la comuna, ya que las distintas áreas a las que les había requerido esa información, no la brindaron. Tampoco Inza respondió a los requerimientos de Bustos, a pesar de que en la última nota que le envió advirtió que una resolución del Tribunal de Cuentas exige que el Intendente realice un sumario administrativo en caso de deterioro, pérdida o destrucción total o parcial de bienes.

Ese sumario jamás fue instrumentado por ningún acto administrativo del denunciado, marca el actual Intendente en su denuncia, para luego añadir que la omisión penada tiene lugar antecualquier acto no realizado que el funcionario está obligado a cumplir por su función.

Otros pedidos

En el último tramo de la denuncia, advierte además que la Fiscalía debería investigar qué otros actos administrativos debieron ser dictados o qué órdenes fueron omitidas en contracción a la Ley Orgánica de las Municipalidades, al Reglamento de Contabilidad y demás normas provinciales.

Asimismo, solicita que se cite a declarar a Adriana Guedes -contadora General del municipio en ese entonces-, María Belén Duba -tesorera municipal- y Dante Bustos -subdirector de Patrimonio-. Las declaraciones fueron tomadas el pasado martes 22.

EN SU MAYORÍA, LAS INCONSISTENCIAS NO OBEDECEN A FALTANTES REALES SINO A DESPROLIJIDADES

Una de las tres personas citadas a declarar en el marco de la investigación que se está llevando adelante, fue el subdirector de Gestión de Patrimonio de la Municipalidad de Azul, Dante Bustos, quien se desempeña en ese cargo desde hace 37 años.

En su exposición, la más extensa y detallada de las tres, explicó que el municipio tiene alrededor de 25.700 bienes registrados -bienes físicos, inmuebles, rodados, muebles inventariables, que no sean descartables ni desechables-, y que el relevamiento de éstos se hace anualmente en cada cierre de ejercicio. Sobre algunos bienes que denominó más sensibles como los de salud y rodados, el relevamiento se hace cada dos a seis meses.

Luego señaló que el inventario le corresponde al área a su cargo y que el RAFAM -Reforma de la Administración Financiera en el Ámbito Municipal- otorga un número y la oblea identificatoria a cada uno de los bienes.

En lo que hace al recuento, puntualizó que la tarea se divide en dos grupos de trabajo de dos personas cada uno, que se constituyen en cada una de las áreas con el lápiz colector de datosy elementos para anotar. Ahí hacen el relevamiento de todos los bienes que haya.

Indicó que, posteriormente, se realiza el cruce de la información obtenida por el lápiz y manualmente, y, a su vez, se cruza con el registro del RAFAM.

De allí surgen las inconsistencias o los bienes que no pertenecen a esas áreas y migraron de lugar sin nuestro conocimiento, dijo.

Cuando se lo consultó en qué puede consistir una inconsistencia, marcó que a que el bien se trasladó de área y no se notificó, que salió fuera del municipio para reparación, que fue prestado a otra área o que efectivamente falten.

Al suceder esto, expresó que se inician uno o varios expedientes solicitando al encargado del área que explique los motivos de las inconsistencias.

También dejó constancia que la baja de un bien sólo puede realizarse por ordenanza, pasando así por el Concejo Deliberante. Mientras esté pendiente la ordenanza, dicho bien va a figurar como una inconsistencia, advirtió.

Luego aseguró que actualmente se está haciendo el recuento en diferentes áreas, habiéndose resuelto muchas de esas inconsistencias denunciadas por Bertellys.

Hay un párrafo de la declaración de Bustos en la que explica la situación en el Hospital Pintos -donde se encontró la mayor cantidad de faltantes, alrededor de 1.400-. Sobre esto, el subdirector dijo textualmente que en el Hospital se advierte la existencia de gran cantidad de material descartable que se ha inventariado o material que por su uso resulta con el paso del tiempo obsoleto -como tensiómetros, termómetros, máscaras de oxígeno, jeringas, probetas de laboratorio, nebulizadores, material de odontología, incluso en una época se colocaban las prótesis como material inventariado-. Sobre estos últimos, aseguró que la situación no fue informada para poder darles la baja correspondiente.

Advirtió en otro tramo que esta situación de inconsistencia en los bienes inventariados se remonta a muchos años atrás, a administraciones anteriores también.

En este marco, el subdirector de Patrimonio opinó en su declaración que entiendo que en su gran mayoría las inconsistencias detectadas no obedecen a faltantes reales sino a desprolijidades al haber gran fluctuación de los bienes de un área a otra, como así también a la falta de información y de respuesta frente a los requerimientos efectuados por el área a mi cargo a las distintas dependencias.

Lo último que se le preguntó a Bustos fue por las inconsistencias detectadas en su propia área, de las que dijo que eran elementos de oficina no recuerdo específicamente, pero creo que eran unas sillas, una impresora a chorro de tinta y un teléfono, respecto de los cuales se solicitó la baja, ya habiéndose resuelto la situación.

INCONSISTENCIAS

La contadora General del municipio -hoy con licencia en ese cargo ya que es la actual secretaria de Hacienda y Administración-, Adriana Guedes, declaró el martes 22.

En su exposición, la funcionaria explicó que las inconsistencias que surgieron del acta de transmisión de la administración municipal son de bienes físicos, para luego señalar que el recuento de esos bienes está a cargo de la Subdirección de Patrimonio. Yo no participo en el recuento del inventario.

Indicó cómo es el procedimiento para detectar las consistencias e inconsistencias -de la misma manera que lo hizo Dante Bustos, ver recuadro aparte- y posteriormente advirtió que desde la Contaduría General se sugirió, ante las diferencias encontradas, se elabore una actuación administrativa requiriéndole al funcionario responsable sobre la custodia de los bienes, que es el encargado de cada una de las áreas, se expida sobre las mismas, y a partir de ello actuar en consecuencia.

Inmediatamente después, la instructora judicial que le tomó declaración le consultó por las dos inconsistencias advertidas en el área que estuvo a su cargo, ante lo que respondió que no recuerdo qué bienes eran, pero a raíz de ello se formó un expediente y se resolvió la situación. Está regularizado.

Más adelante, comentó que también participó en el acta de transmisión del gobierno de Omar Duclós a José Inza -en diciembre de 2011- y dijo que no puedo asegurarlo, pero creo recordar que también hubo inconsistencias en el inventario de bienes en ese momento.

Cuando le consultaron en qué pueden radicar las inconsistencias encontradas, marcó quepueden responder al intercambio de bienes entre los diferentes responsables sin realizar el procedimiento de transferencia de bienes. Bienes que estén con proyecto de ordenanza de desafectación. Bienes que estén en reparación, entregados en comodato, etc..

La contadora María Belén Duba, tesorera de la Municipalidad de Azul, también declaró en el marco de esta investigación. Su exposición fue breve. En tan sólo seis renglones se transcribió todo lo que la funcionaria de carrera tenía para decir. Luego de explicar que es tesorera de la comuna desde 2010, marcó que particularmente en relación al área de bienes y servicios, la Tesorería no tiene ninguna intervención. Esa fue toda su declaración.

Comentá la nota